10月10日暴落直前のビットコイン危険シグナルと次回見極め方

暗号資産市場で10億ドル規模の清算イベントはもはや珍しくない。こうした暴落は突然発生することが多いが、オンチェーンデータやレバレッジ動向、テクニカル指標を見れば、強制売却が始まるずっと前からストレスの兆候を読み取れる場合が多い。本稿では、歴史的な主要イベントの構造を再現することで、清算の連鎖を予測できるかを検証する。

以下では、初期シグナルとその読み方について解説する。本記事を通じて、2025年10月(ロング清算連鎖)と2025年4月(ショート・スクイーズ)の2つの主要事件を分析し、それぞれの前兆をたどる。主軸は依然としてビットコイン固有の指標に置く。現時点でもビットコインは市場全体のほぼ60%(本稿執筆時点で59.21%)の支配率を誇るためである。

2025年10月10日―最大規模のロング清算に前兆

2025年10月10日、190億ドル超のレバレッジポジションが清算され、これは暗号資産史上最大の清算イベントとなった。米中関税の報道が引き金としてよく挙げられるが、市場データは数週間前から構造的な脆弱性が存在していたことを示す。清算の大部分はロング偏重で、170億ドル近くに上った。

価格上昇とレバレッジ拡大(9月27日→10月5日)

9月27日から10月5日にかけて、ビットコインは約10万9000ドルから12万2000ドル超へ急騰、最終的には12万6000ドル付近を試す展開となった。この急激な上昇で上昇傾向のセンチメントが強化され、積極的なロングポジションの構築を後押しした。

同時期、オープン・インタレストは約380億ドルから470億ドル超へと増加した。レバレッジの急拡大は、デリバティブへの依存度が高まっていたことを示す。

トークンのテクニカル分析と市場の最新情報:さらに詳細なインサイトをご希望の場合は、編集者ハルシュ・ノタリヤが毎日お届けするニュースレターにご登録ください。詳細はこちら。

10月の暗号資産急落の蓄積過程 出典: Santiment

10月の暗号資産急落の蓄積過程 出典: Santiment

Bitgetのグレイシー・チェンCEOは、現代の市場構造により、レバレッジが従来よりもはるかに同期していると指摘した。

その一方で、取引所への流入量は約6万8000BTCから2万6000BTC近くまで減少した。保有者は上昇局面で売却せず、代わりに供給は取引所外で滞留したまま、レバレッジのポジションだけが拡大した。

10月5日の市場構造 出典: Santiment

10月5日の市場構造 出典: Santiment

このような状況は後期の上昇局面に特徴的な構造である。

サイクルのこの段階では、レバレッジやオープン・インタレストの拡大が単にトレーダーのリスクを高めるだけでなく、突発的な変動時に清算や出金、マージンコールを円滑に処理するための取引所のバランスシートと流動性への圧力も増大させる。

こうした状況への備えについて尋ねられた際、チェンCEOはリスク管理はボラティリティ発生前から始まると語る:

9月下旬から10月初旬の水面下での利益確定売り

オンチェーンの利益データは、すでに分配が始まっていたことを示す。

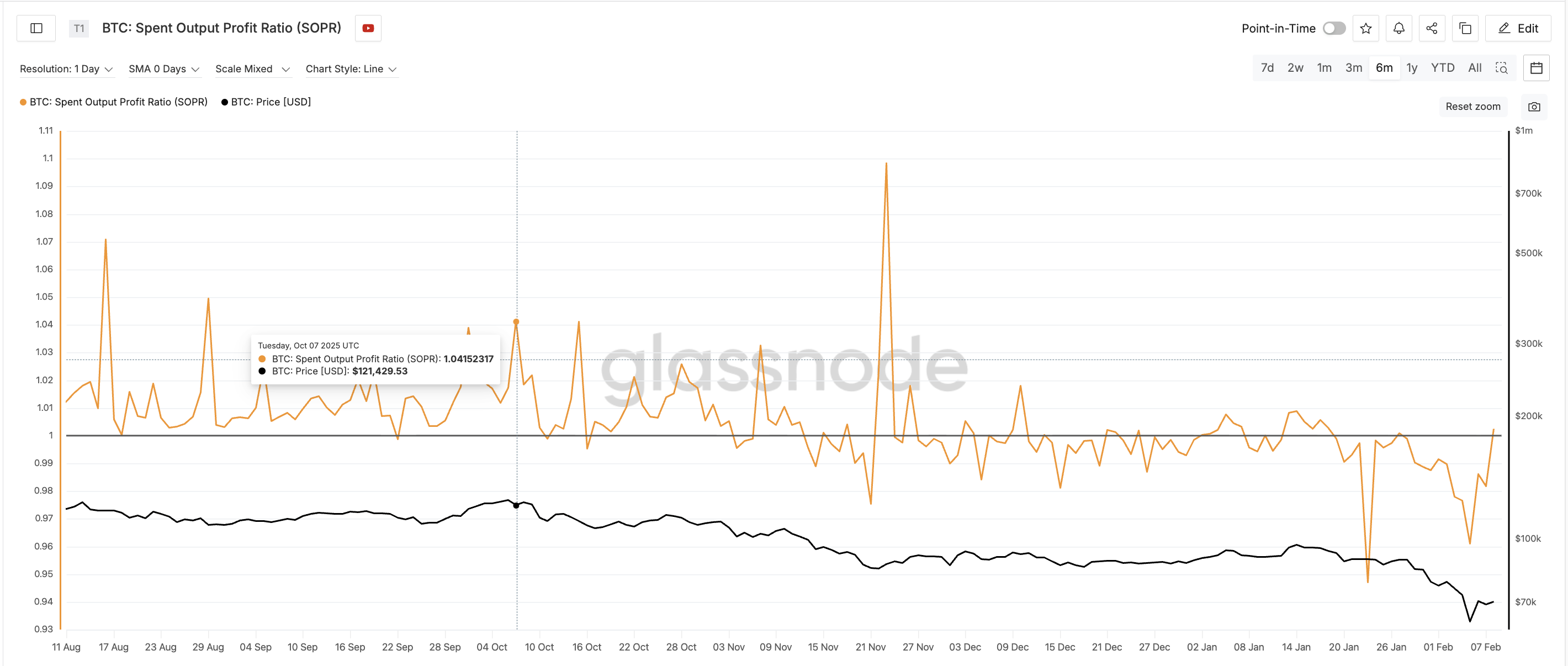

9月下旬から10月上旬にかけ、売却コインの損益を追うSpent Output Profit Ratio(SOPR)は約1.00から1.04付近まで何度も急上昇した。これにより、利益確定売りが増えていたことが示唆される。

重要なのは、こうした動きが取引所流入が低水準のまま起きていた点である。初期の購入者(すでに交換所にある供給)の一部は、目立つ売り圧を生じさせず静かに利益確定していた。ビットコインは当時すでに過去最高値圏にあった。

ピーク後のSOPR 出典: Glassnode

ピーク後のSOPR 出典: Glassnode

この動きは、初期参加者から後発層への徐々な資金移転、すなわちローカルトップ付近でよく見られるパターンである。

短期保有者が悲観から楽観に転換(9月27日→10月6日)

短期保有者NUPL(未実現損益)は、含み益または含み損を測定する指標であり、最も明確な警告サインの1つを示した。9月27日時点でSTH-NUPLは約-0.17となり、直近の投げ売りを反映していた。10月6日には+0.09付近まで急上昇した。

10日も経たないうちに、最近購入した投資家は大きな損失から明確な含み益へと変化した。

上昇局面におけるNUPL変化はロング精算を追跡する手掛かりとなる 出典: Glassnode

上昇局面におけるNUPL変化はロング精算を追跡する手掛かりとなる 出典: Glassnode

このような急激な変化は危険である。損失から脱した後、トレーダーは急な下落に神経質になり、小さな含み益を守ろうとして急な売りに走りやすい。

センチメントの改善に伴い、レバレッジも上昇を続けた。オープンインタレストは過去最高水準の1つとなり、SOPRやNUPLは反転し始めた。BTCの取引所流入は抑制されたままであり、リスクはデリバティブ市場に集中した。

投資家はエクスポージャーを減らすのではなく、むしろ増やした。この不均衡により、市場は構造的な弱さを抱えることとなった。

7月〜10月 下落前に勢い鈍化

テクニカルな勢いは数か月にわたり低下していた。7月中旬から10月初旬にかけて、ビットコインは明確なRSI弱気ダイバージェンスを形成した。価格は高値を更新したが、勢い指標のRSIは高値を切り下げた。

弱気ダイバージェンス 出典: TradingView

弱気ダイバージェンス 出典: TradingView

これは表面的には見えにくい需要の弱まりを示していた。10月初旬には、上昇局面は自然な買いよりもレバレッジ頼みとなり、勢い指標がそのことを裏付けていた。

防衛局面と構造的崩壊(10月6日~10月9日)

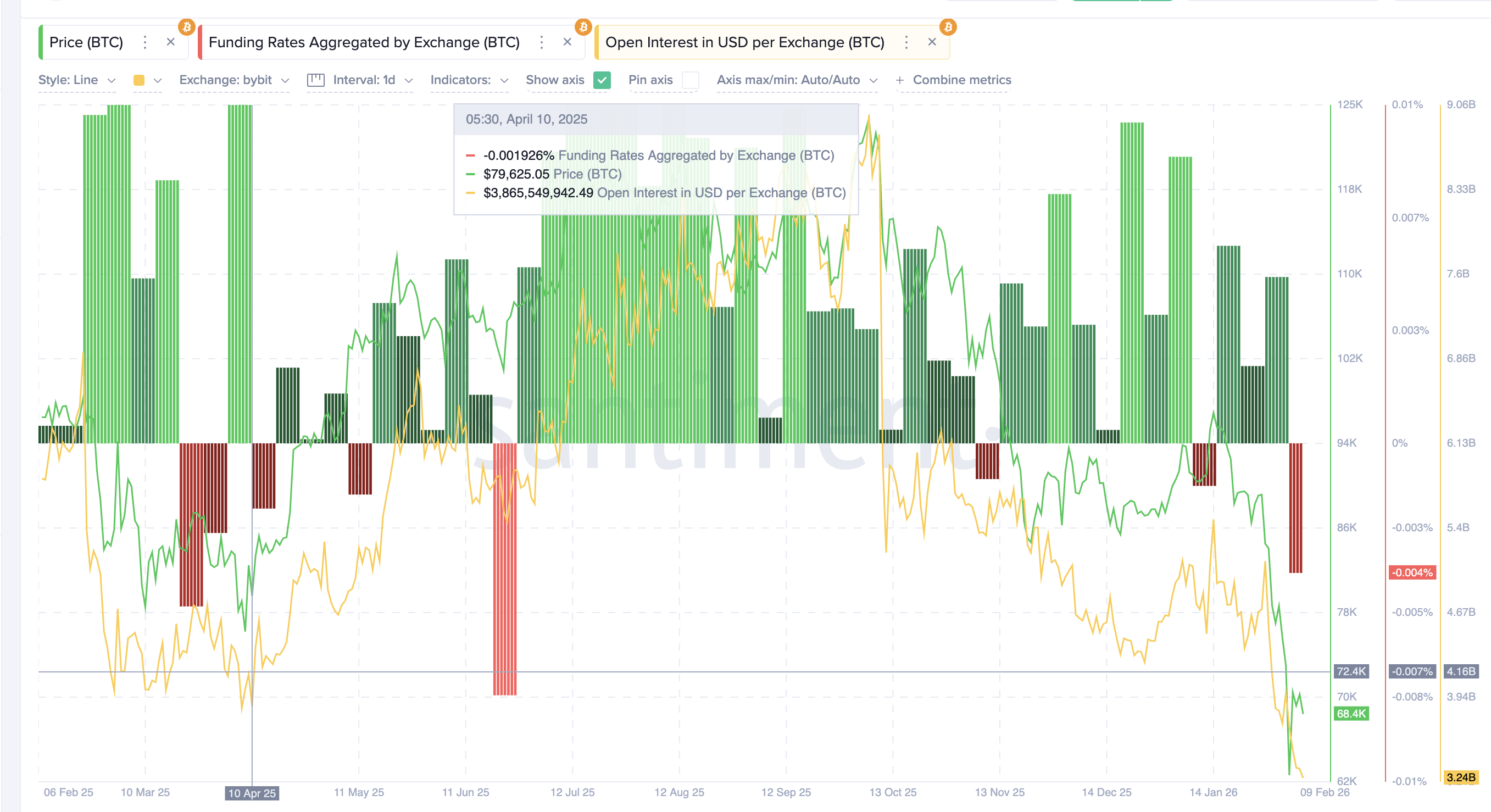

10月6日以降、価格の勢いは衰えサポート水準が試される展開となった。それでもオープンインタレストは高止まりし、先物ポジションの維持コストを示す資金調達率もプラスを維持した。投資家はポジションの維持を優先し、撤退せずむしろ証拠金を追加していた可能性がある。

チェン氏は、ポジション防衛の試みが往々にしてシステミックリスクを増幅する点にも言及した。

ポジティブな資金調達率 出典: Santiment

ポジティブな資金調達率 出典: Santiment

証拠金の積み増しが、さらに深い暴落をもたらす要因となった。

10月10日――引き金と連鎖

10月10日に関税関連のニュースが出た際、脆弱な市場構造は一気に崩壊した。

価格が下抜け、レバレッジをかけたポジションが損失になり、証拠金コールが加速した。オープンインタレストは急落し、取引所への流入も急増した。

利益確定または損切りへの駆け込み 出典: Santiment

利益確定または損切りへの駆け込み 出典: Santiment

強制的なショート売りがフィードバックループを生み、暗号資産史上最大規模の連鎖精算を引き起こした。

ビットMEXのステファン・ルッツCEOは、BeInCryptoへの独占コメントで、過度なリスクテイクの局面では清算サイクルが繰り返し発生する傾向があると語った。

チェン氏は、清算データを暴落の根本原因と誤認してはならないと警鐘を鳴らした。

この一連のロング清算連鎖は予見可能だったか

10月初旬までに、複数のロングスクイーズ警告サインがすでに確認できた:

- 9月下旬からの急激な価格の上昇

- 未決済建玉が過去最高水準に迫る

- 利確を示すSOPRの上昇

- STH-NUPLが数日のうちにプラスへ転換

- 低水準の取引所流入がデリバティブにリスク集中

- 長期RSIの乖離

これらのシグナルはいずれも単体では決定打ではなかったが、総合すると市場が過剰にレバレッジされ、感情的にも不安定、かつ構造的な脆弱性を抱えていることを示していた。

ルッツ氏は、最近のカスケードがリスク管理の弱点も浮き彫りにしたと語る。

2025年10月の暴落は、明確な連鎖で発生した:

価格の上昇→未決済建玉の拡大→SOPR上昇(限定的な利確)→NUPLの急速回復(短期の楽観)→長期RSIの乖離(勢いの鈍化)→マージンによるレバレッジ維持→外部要因→一連の清算カスケード

2025年4月23日—大規模ショート清算連鎖の予兆

2025年4月23日、ビットコインは急騰し、1セッションで6億ドル超のショートポジション清算が発生した。この上昇は突発的に見えたが、オンチェーンとデリバティブのデータからは、4月上旬の下落後、数週間かけて市場構造が脆弱化していたことが示されていた。

2月下旬〜4月上旬の初期リバーサル未確定局面

2月下旬から4月初旬にかけて、ビットコインは安値を切り下げる展開が続いた。一方、12時間足チャートでは、モメンタム指標であるRSIが上昇トレンドの乖離を示し、価格が下落する中でも安値を切り上げていた。これにより売り圧力の減少が示唆された。

強気ダイバージェンス 出典: TradingView

強気ダイバージェンス 出典: TradingView

それにもかかわらず、取引所流出(コインが保管目的で取引所から引き出される指標)は減少が続いた。3月初旬の34万8000BTCから、4月8日には28万5000BTC近くまで減少した。

弱い買い 出典: Santiment

弱い買い 出典: Santiment

この動きは、押し目買いのための買い手が消極的で、積極的な蓄積が限定的であることを示していた。テクニカル面での反転は大半が無視された。

4月8日最安値後の下落志向(4月上旬から中旬)

4月8日、ビットコインは7万6000ドル付近で短期底をつけた。リスクを減らすのではなく、トレーダーは逆にショートポジションを積み増した。ファンディングレートはマイナスとなり、強いショート志向が示された。同時に、未決済建玉は、Bybit単体で41億6000万ドルに迫った。

マイナス・ファンディング 出典:Santiment

マイナス・ファンディング 出典:Santiment

このことは、新たなレバレッジが主にショート側で積み上がっていたことを示す。多くのトレーダーは反発が失敗し、さらなる下落を予想していた。

取引所からの流出は4月中旬には22万7000BTCまで減少し、現物蓄積の弱さが確認された。個人と機関の双方で弱気傾向が強かった。

オンチェーンの売り圧力減少(4月8日~4月17日)

オンチェーンデータは、売り圧力の収束を示していた。

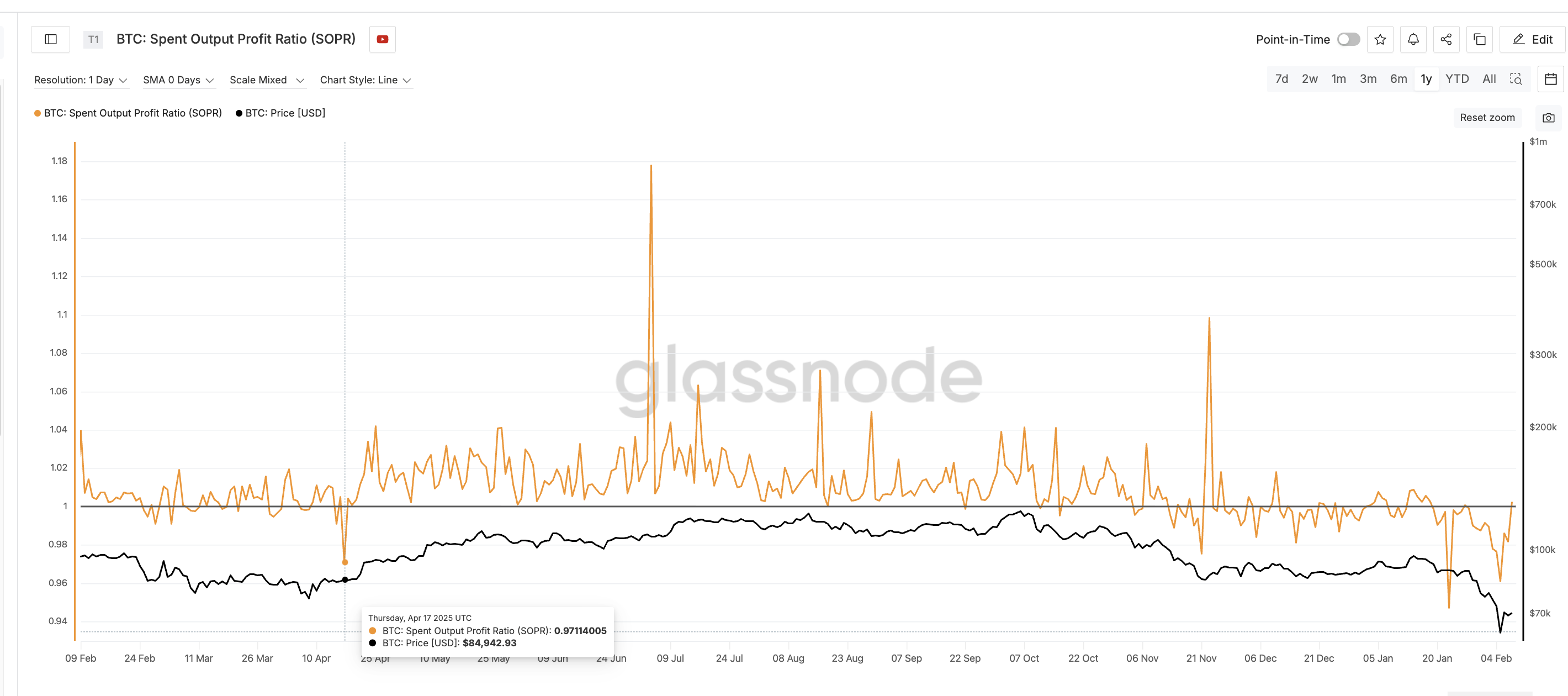

Spent Output Profit Ratio(SOPR)は1付近またはそれを下回り、損益の急変も維持できなかった。これは、買いが勢いづかなくても、損失主導の売却が鈍化していることを示している。典型的な底サインである。

ショート清算時のSOPR 出典:Glassnode

ショート清算時のSOPR 出典:Glassnode

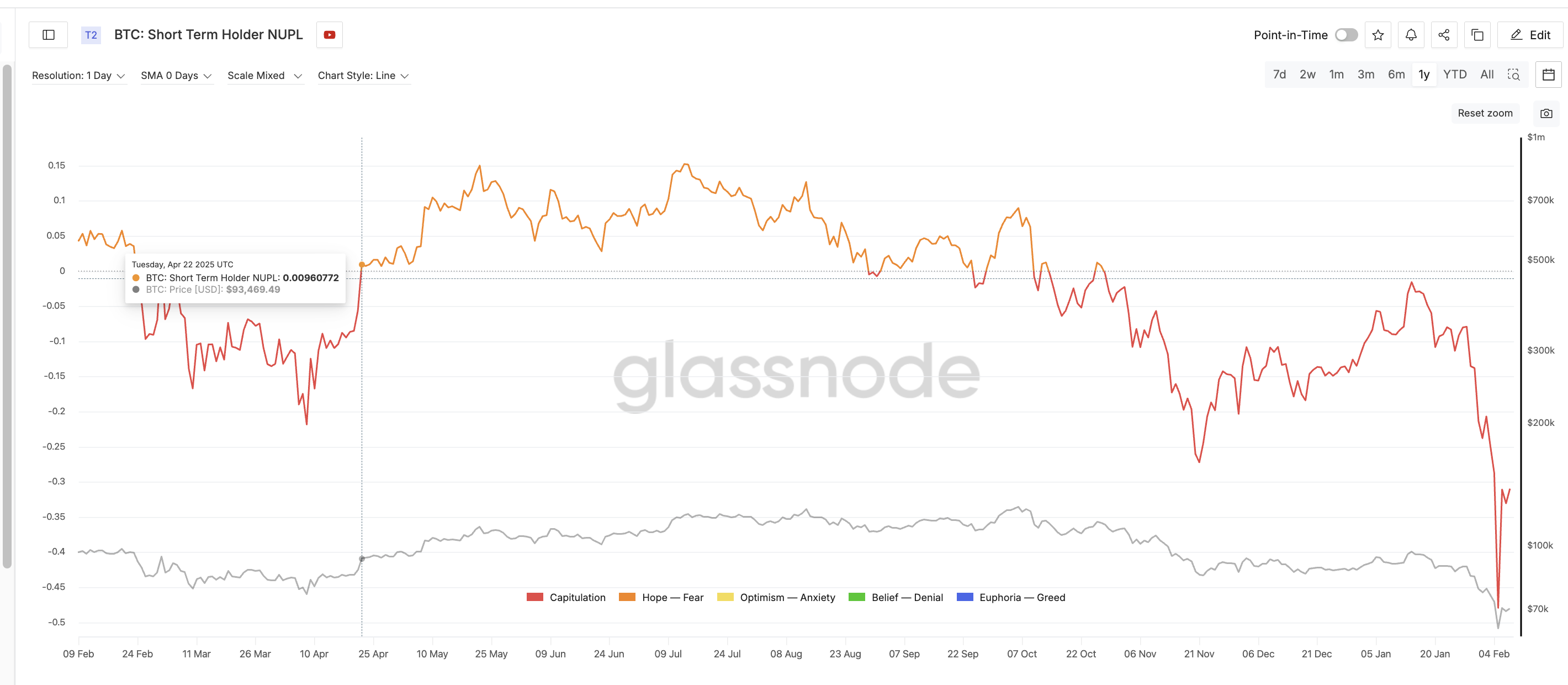

短期保有者の未実現損益(STH-NUPL)はマイナス圏が継続した。わずかな反発を見せるのみで投げ売り(キャピチュレーション)ゾーンを抜けられず、信頼感や楽観が乏しい状況が続いた。

清算連鎖を追跡するNUPLの変化 出典: Glassnode

清算連鎖を追跡するNUPLの変化 出典: Glassnode

これらのシグナルは総じて新たな需要ではなく、むしろ消耗感を示していた。

圧縮と構造的不均衡(4月中旬)

4月中旬にはビットコインは狭いレンジ相場に入り、ボラティリティが低下した状態でオープンインタレストは高止まりし、ファンディングも主にマイナス圏を維持した。ショートが過密となったが、価格は下抜けせずに安定化へ向かった。

売り圧力が弱まり(SOPRが安定)、現物のまとまった買いも見られない(流出も弱い)中、市場はデリバティブのポジション依存を強めていた。買い手は依然二の足を踏み、弱気レバレッジは下落モメンタムの減退と逆行して増加が続いた。このアンバランスさが市場を構造的に不安定にしていた。

4月23日 — 引き金とショートスクイーズ

4月22~23日には、STH-NUPLが再びプラス圏へ近づいた(前述参照)。これにより直近の買い手が小幅な利益を取り戻した。ここで一部の保有者は強含む中で売却が可能となったものの、多くのトレーダーは反発を一時的とみてショートを追加していた。

なお、同じようなNUPLの回復は2025年10月の大規模なポジション解消の前にも表れていた。違いはその背景にあった。10月の場合は短期保有者の利益化によってロング志向が強まり、更なる上昇期待が広がった。4月は同じように僅かな利益が生じると、調整相場のトレーダーは一時反発とみてショート志向を強め、再下落を見込んだ点が異なる。

この組み合わせにより市場の流動性が引き締まり、ベア志向のポジションが増加した。価格が上昇するとストップロスが発動し、ショートカバーが加速、オープンインタレストが急減した。強制的な買い戻しがフィードバックループを形成し、関税関連のポジティブなSNS投稿も加わり、2025年最大級のショート清算イベントが発生した。

このショートスクイーズは予測可能だったか

4月中旬にかけ、いくつかの警告が現れていた:

- 2月下旬以降のRSI強気ダイバージェンス

- 一貫したマイナスファンディングレート

- 4月安値後のオープンインタレスト上昇

- 取引所からの流出減・買い集めも少ない

- SOPRが1付近で安定

- STH-NUPLが投げ売り圏に貼り付き

個別に見るとこれらのシグナルは決定打に欠けていたが、総合するとショートの過密・売りの枯渇・下落モメンタムの消耗という市場状況を浮かび上がらせていた。

2025年4月のショートカバーは明確な流れをたどった:

モメンタム分岐→不信感→ショート手仕舞い増→売り枯渇(SOPR消耗)→価格圧縮→ポジションのアンバランス化→ショート清算連鎖。

繰り返される清算サイクルを振り返り、チェン氏はトレーダーの行動は驚くほど一貫していると述べる。

今後の連鎖清算リスクに関する事例分析の示唆

2025年10月と4月の事例が示すのは、レバレッジやオンチェーン行動の明白な変化が大規模な清算連鎖につながった点である。重要なのは、こうした清算は必ずしも大相場の天井や底でだけ起きるわけではないということ。レバレッジが偏在し、現物取引が弱まれば、リリーフラリーや調整反発中でも清算連鎖は発生する。

いずれも清算ピークの7~20日前からこうしたシグナルは観測されていた。

2025年10月にはビットコインは約10万9000ドルから12万6000ドルまで9日間で上昇し、オープンインタレストは約380億ドルから470億ドル超に拡大。取引所への流入は3万BTC未満に低下、SOPRは1.04を超え、短期保有者NUPLは10日で-0.17からプラスに転じた。これはレバレッジ急増と楽観の高まりが局地的なピークを形成していたことを示す。

2025年4月には、ビットコインが7万6000ドル近辺で底打ちし、ファンディングがマイナス維持、オープンインタレストは41億6000万ドルに再拡大した。取引所からの流出は約34万8000BTCから22万7000BTCに減少。SOPRは1付近にとどまり、STH-NUPLは反発直前までマイナス圏を維持し、売り枯渇とショート増加が重なっていた。

異なる相場環境にもかかわらず、両者の清算連鎖には3つの共通点があった。第1にオープンインタレストの増加と現物フローの減少。第2に、数日間にわたり一方向に偏ったファンディング。第3に、短期保有者NUPLの清算直前の急変動。そして、テクニカルチャートで反転や反発パターンが現れれば、清算連鎖の追跡は一層明確になる。

これらのパターンは中間反落やリリーフラリー局面でも観測される。レバレッジが現物信認より速く膨らみ、感情的なポジションが一方向に偏ると、価格動向に関係なく清算リスクは上昇する。オープンインタレスト、ファンディング、取引所フロー、SOPR、NUPLを総合的に監視することで、現実時間でこうした脆弱なゾーンを捉える一貫した枠組みが得られる。

関連コンテンツ

Gemini、英国・EU・オーストラリアから撤退し、米国とシンガポールに注力

FRBのウォラー氏、TradFi統合の中で暗号資産の誇大宣伝は薄れつつあると主張;投資家はBMICセキュリティへシフト