中国で金属取引が急増、取引所が個人投資の過熱抑制

工業用金属は中国で突如として最も人気の高い取引となり、アルミニウム、銅、ニッケル、錫の先物取引が個人投資家の大量参入によって急増している。

この活発な動きにより、取引所や規制当局は繰り返し介入を余儀なくされている。投機熱が基礎的な需給ではなく、価格やボラティリティを動かしているのではとの懸念が高まっている。

個人投資家が金属取引量を大幅拡大

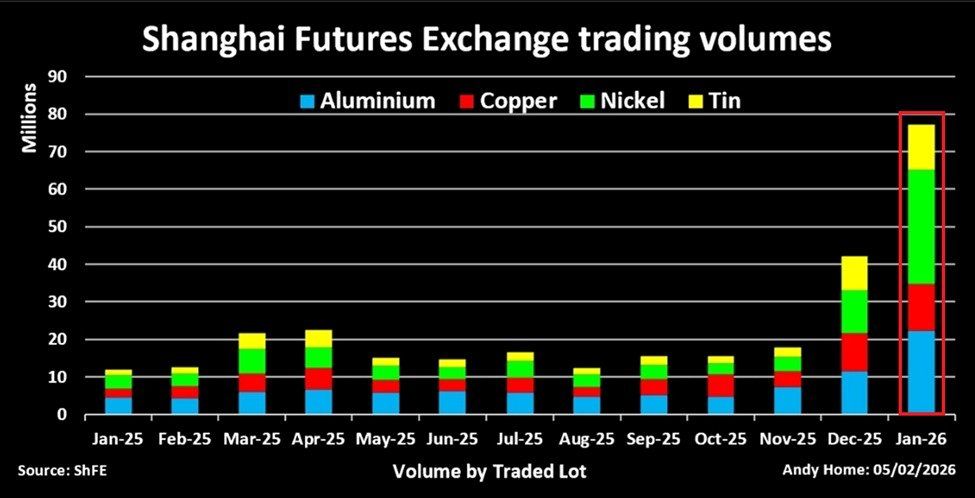

最新の市場データによれば、主要なベースメタルの取引は異例のペースで加速している。上海先物取引所におけるアルミニウム、銅、ニッケル、錫の先物取引量は月次で大幅に増加し、直近平均を大きく上回る水準まで急騰した。

2025年1月から2026年1月までの上海先物取引所取引量。2026年1月には合計7800万枚取引され、そのうちニッケルが3000万枚で最多 出典: The Kobeissi Letter

2025年1月から2026年1月までの上海先物取引所取引量。2026年1月には合計7800万枚取引され、そのうちニッケルが3000万枚で最多 出典: The Kobeissi Letter

ニッケル先物がこの高騰の主役となり、わずか1か月間で取引量が数倍に増加した。錫市場も同様に異常な活況で、日次の取引量が現物消費ベンチマークを大きく上回る水準に達したこともある。

この盛り上がりは、工業需要ではなくデリバティブ投機が主導しており、特に個人投資家の参入が主な起爆剤となっていることを示す。

金属取引は中国のSNSやWeChatのトレーディンググループで話題のテーマとなっている。

この傾向は、以前株式や暗号資産、コモディティで見られた投機的な熱狂と似ており、個人投資家の熱気が価格変動を一気に強めるパターンが繰り返されている。

金属市場の過熱抑制へ取引所が動く

急激な高騰により取引所も対応を迫られている。上海および地方の先物市場はここ数週間、証拠金要件の引き上げや取引ルールの厳格化を繰り返し実施している。

この異例で高頻度な介入は、過度なレバレッジへの懸念の高まりを示唆する。過去にもこうした措置は、投機的資金の流入を減速させ、価格形成が需給の実態から乖離した際の市場安定化策として用いられてきた。

しかし、繰り返される規制強化は次のことも示す。

- どれほど急速に取引量が拡大したか

- 個人投資家の参加が臨界点に達すると勢いを抑えるのがいかに困難になるか

投機的成長が急拡大する局面では、特に高レバレッジのデリバティブ市場で大きな調整が先行することが多い。

貴金属が市場の変動性を強める要因に

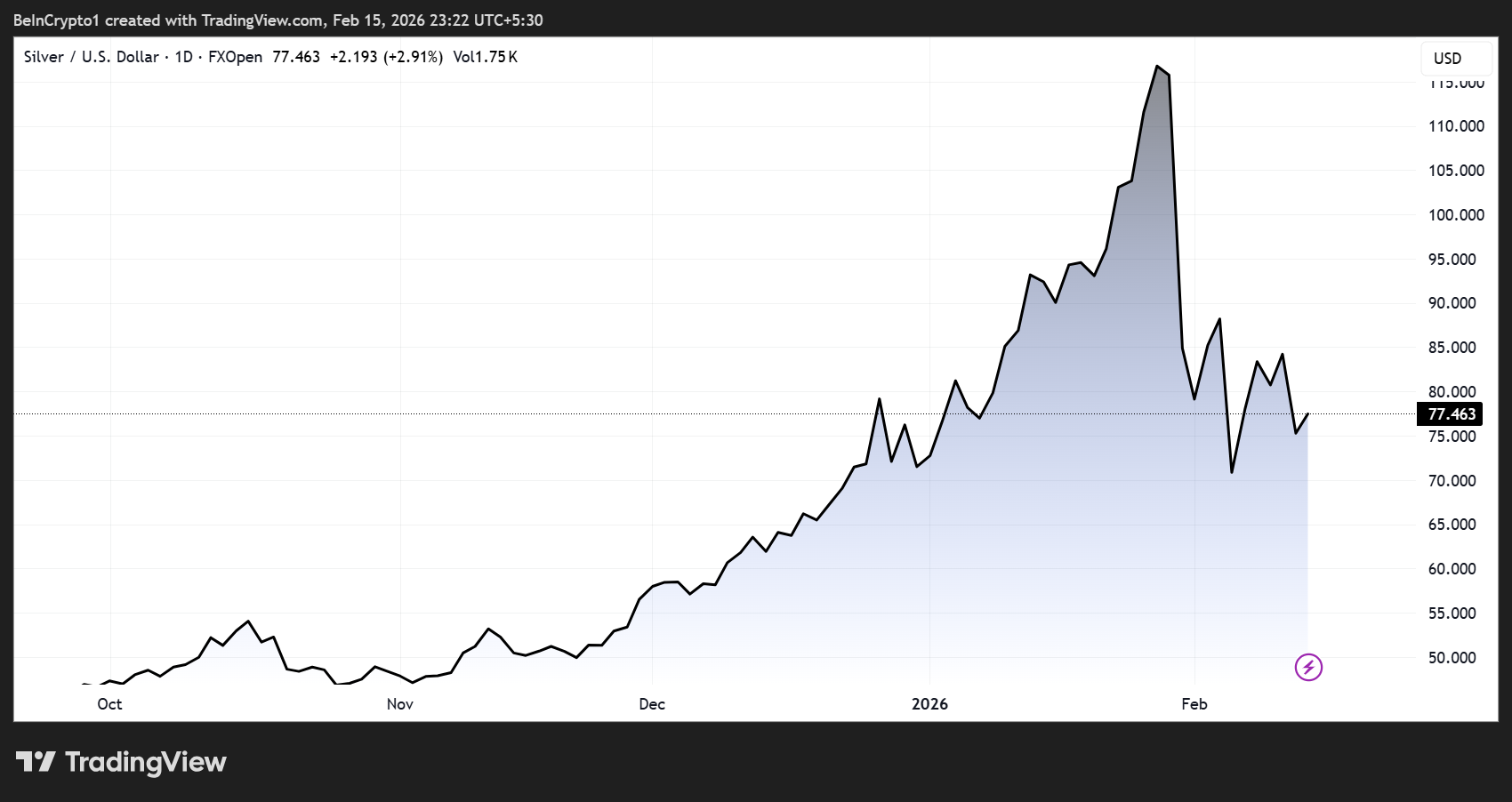

同時に、金属全体の動向は一様ではない。特に銀はここ1年で歴史的な上昇を見せた後、値動きが荒くなりつつある。

銀(XAG)価格パフォーマンス 出典: TradingView

銀(XAG)価格パフォーマンス 出典: TradingView

こうした中、一部のストラテジストは銀など金属がコモディティ指数に対して過熱気味だと指摘する。過去のサイクルでは、こうした状態が値動きの冷却の前兆となることがあった。

一方で、構造的な供給制約やエネルギー転換技術による強い工業需要が、長期的には高値を支え続けるとする見方もある。

こうした見方の違いは、市場が構造的トレンドと投機的過熱感の見極めに苦慮している現状を反映する。

上昇相場を支えるマクロ要因

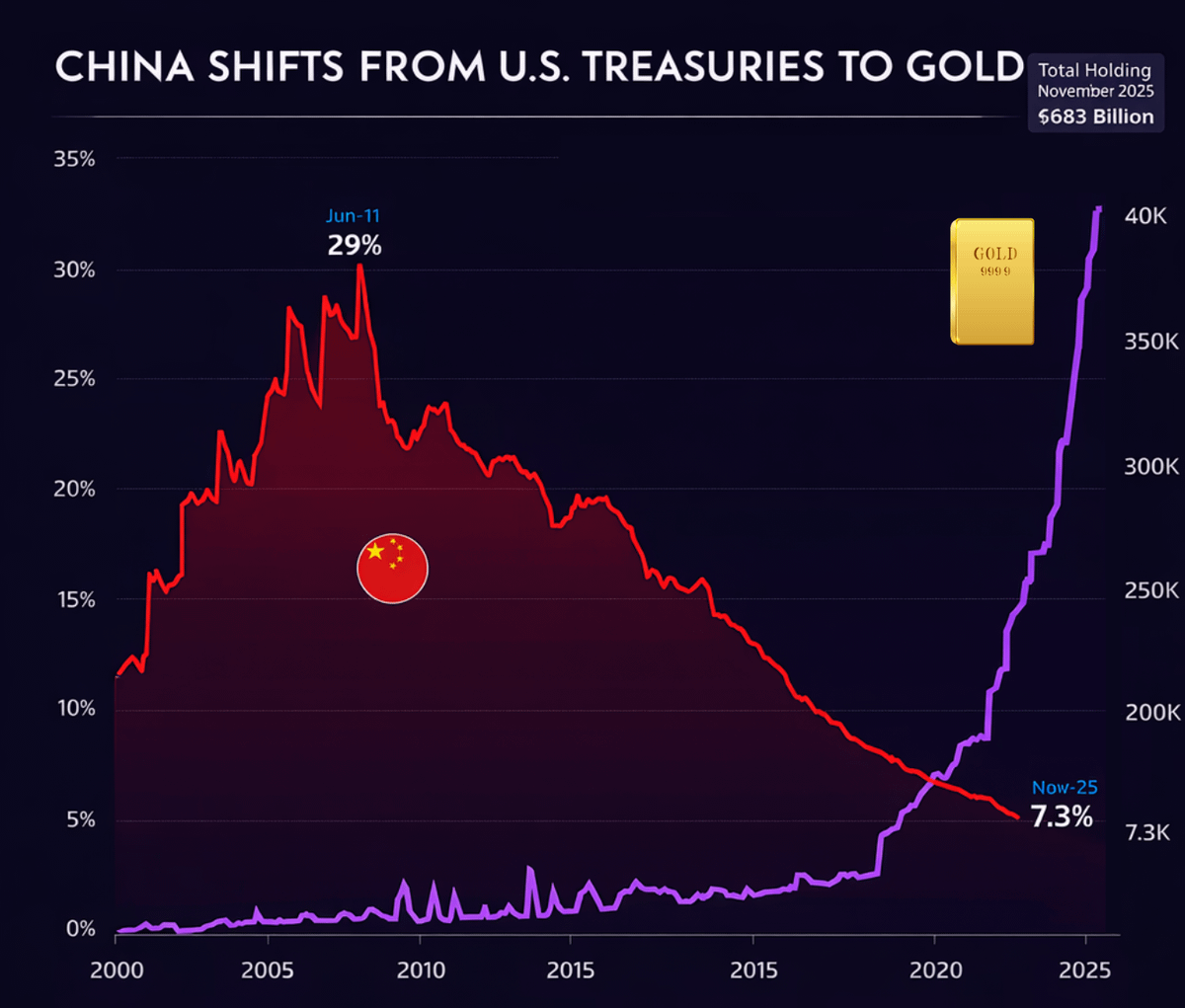

個人の投機熱だけでなく、金属高騰にはより大きなマクロ経済の変化も背景にある。中国は米国債の保有を着実に減らしながら、金準備を積み増している。

この動きは、グローバル資本が伝統的金融資産から分散を図ろうとする姿勢を強めていることを示す。

中国人民銀行は数か月連続で金を買い増している。他の複数の中銀も近年こうした動きを見せている。

これらのマクロトレンドは工業用金属取引の個人主導の急騰を直接説明するものではない。しかし、投資家が個人から機関投資家まで、リスク・流動性・実物資産の役割をあらためて見直しているという物語の一部を形成している。

中国が2011年6月の29%から現在の7.3%へと米国債保有を減らし、一方で金準備を3700億ドルまで急増させたことを示すチャート 出典: DefiWimar

中国が2011年6月の29%から現在の7.3%へと米国債保有を減らし、一方で金準備を3700億ドルまで急増させたことを示すチャート 出典: DefiWimar

個人投資家の投機、為替管理の強化、そして複雑なマクロ経済の動向が重なり、今後数カ月は高いボラティリティが続く可能性が高い。

関連コンテンツ

トランプ氏のワールドリバティファイナンシャル、アラブ首長国連邦からの5億ドル投資で新たな調査

ビットコインが歴史的なトレンドを打破する瀬戸際に – 74,000ドルが始まりの合図となるか?