住宅保険は、家族の経済的安定の要となることが多く、大きな変化を遂げました。自然災害の増加、予測不可能な経済情勢、住宅保険は、家族の経済的安定の要となることが多く、大きな変化を遂げました。自然災害の増加、予測不可能な経済情勢、

住宅保険業界統計2026年:成長予測

本コンテンツに関するご意見・ご感想は、[email protected]までご連絡ください。

住宅保険は、家族の経済的安定の基盤となることが多く、大きな変化を見せています。自然災害の増加、予測不可能な経済情勢、人口動態の変化により、保険会社は保険契約、補償内容、保険料へのアプローチ方法を変えています。

新しいトレンドが出現し、住宅所有者にとって手頃な価格でありながら包括的な補償の重要性が浮き彫りになっています。本記事では、住宅保険業界の主要な統計を探り、現在の状況と米国全土の住宅所有者にとっての意味について、包括的な理解を提供します。

編集者の選択

- 世界の住宅保険料は2026年に約3,360億ドルに達し、2025年の約3,120億ドルから増加しました。

- 自然災害による保険損失は2025年に1,070億ドルを超え、1,000億ドルの基準を超える6年連続となりました。

- 米国の住宅所有者は現在、30万ドルの建物補償を含む保険契約に対して平均約年間2,424ドルを支払っています。

- 米国の住宅保険料は2026年に約8%上昇すると予測されており、2027年までに累計16%増加する見込みです。

- 住宅ローン保有者の住宅保険加入率は過去最高の96%近くを維持しており、融資における組み込まれた役割を反映しています。

- 米国では、2026年時点で住宅保険契約の10件に1件以上がフロリダやテキサスなどの高リスク州で契約されています。

最近の動向

- カリフォルニア州の持続可能な保険戦略により、山火事地域の保険料が約30~40%上昇しています。

- ステートファームはカリフォルニア州で追加の11%料金引き上げを求めており、2026年までに合計約30%の増加となる可能性があります。

- 保険会社は米国の高リスク地域から撤退し、山火事被害を受けやすい住宅の5件に1件以上が州支援プランに押し込まれています。

- FAIRプランの最近の山火事損失は約40億ドルと推定され、10億ドルの保険会社負担金が発生し、保険契約者に転嫁されています。

- 世界の保険会社は平均ソルベンシー比率を200%以上維持しており、2026~2027年までに更新されたソルベンシーⅡの下で800億ユーロの資本救済に支えられています。

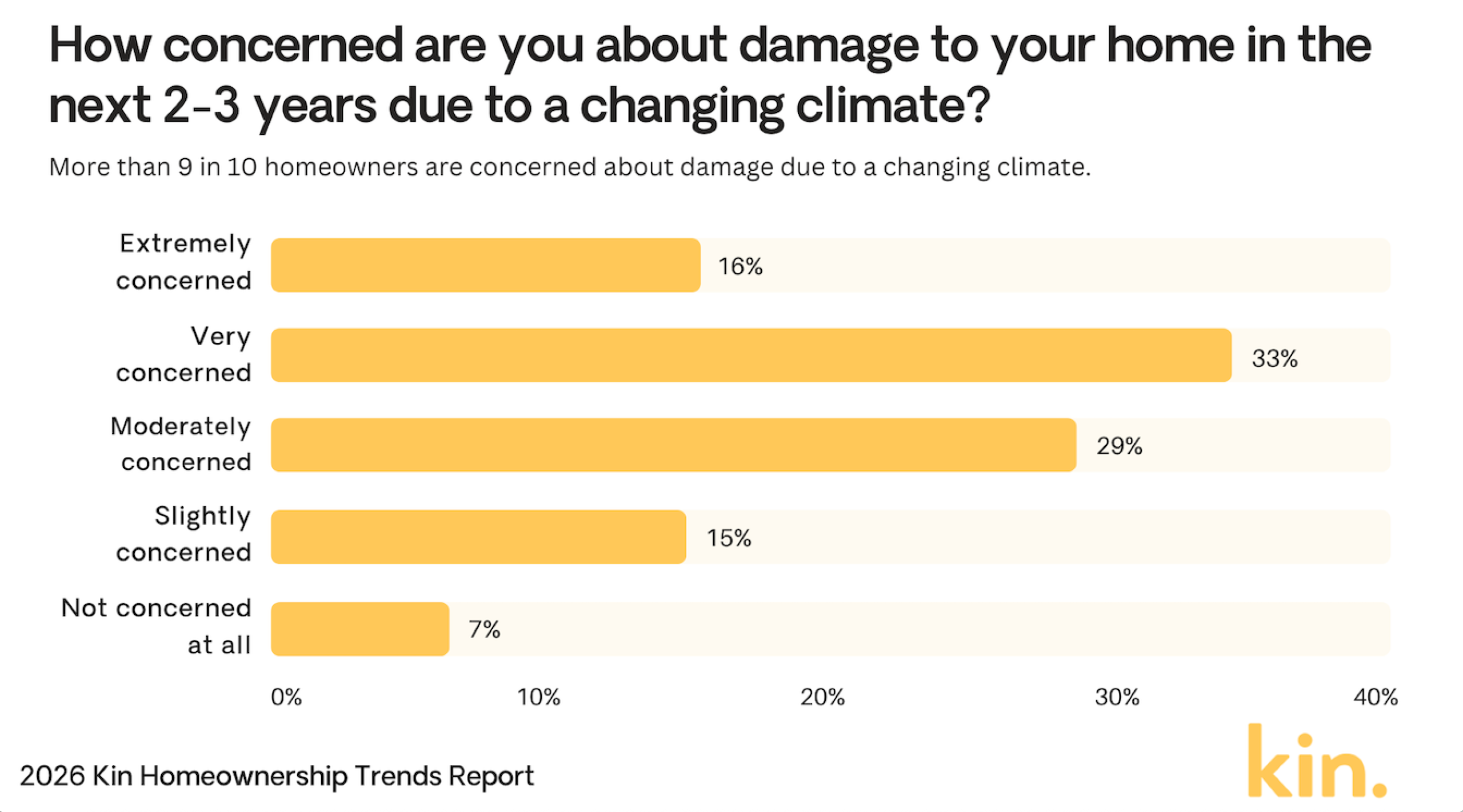

住宅所有者の気候被害への懸念

- 住宅所有者の33%が自宅への気候被害について非常に懸念しています。

- 29%がやや懸念しており、全体的に強い懸念を示しています。

- 16%が被害の可能性について極めて懸念していると回答しています。

- 15%が気候リスクについてわずかに懸念しています。

- 7%のみが全く懸念していないと回答しています。

- 合計で、住宅所有者の93%が少なくとも何らかのレベルの懸念を示しています。

(参照: Kin Insurance)

(参照: Kin Insurance)

住宅保険料と消費者価格

- 2026年の米国年間平均住宅保険料は約2,424ドルで、2025年の約2,110ドルから上昇しています。

- フロリダやルイジアナなどハリケーン被害を受けやすい州の保険料は最大27%上昇する見込みで、フロリダでは年間平均約5,409ドルとなっています。

- 保険契約者の約40%が年間保険料の200ドルを超える増加を経験しており、特に再建コストが高い地域で顕著です。

- 住宅再建材料価格指数は前年比約7~10%上昇し、保険会社と住宅所有者の両方のコストを押し上げています。

- 高リスク地域の新規住宅保険契約の約20~30%が2,000ドル以上の免責金額を設定しており、以前の平均1,200ドル近くから上昇しています。

- 住宅と自動車の保険セット契約は15%増加し、一般的な節約額は10~25%の範囲となっています。

- 保険会社の約10~15%が高リスク地域での引受を厳格化し、適格性を制限し保険料を引き上げています。

極端な気象リスクにより住宅所有者が避ける州

- 住宅所有者の58%が極端な気象リスクのためフロリダへの引っ越しを避けると回答しています。

- 52%がカリフォルニアを避けると回答し、州内の災害に対する強い懸念を示しています。

- 24%が気象の脅威によりハワイを避けると回答しています。

- 22%がルイジアナを避けると回答し、おそらく嵐や洪水リスクが理由です。

- 住宅所有者の21%がテキサスを避けると回答しています。

- 21%がアラスカも避けると回答しています。

- フロリダとカリフォルニアは他州を大きく上回り、住宅所有者の半数以上が避けると回答しています。

(参照: Kin Insurance)

(参照: Kin Insurance)

住宅保険損失の原因

- 自然災害は現在、世界の保険大災害損失の約70%を占めており、米国が最大のシェアを担っています。

- 洪水関連の損害補償は前年比約28%増加しており、脆弱な地域でのより頻繁な豪雨が原因です。

- 風雹災害は2025年上半期に約440億ドルの保険損失を発生させ、全国の住宅保険料を押し上げています。

- 水害と凍結は依然として全住宅保険損害補償の約24.7%を占めており、持続的なコスト影響を強調しています。

- 財産犯罪関連の損害補償は複数の郊外市場で10~12%増加しており、特に経済的負担と警察の空白が拡大している地域で顕著です。

- 山火事関連の損害補償はカリフォルニアやオレゴンなどの西部州で約40%急増しており、長期の干ばつと激しい火災シーズンの中で発生しています。

- 保険会社の約40%が高リスク地域での山火事補償を削減または上限設定し、増大する損失変動を管理しています。

プロバイダー別の住宅保険市場シェア

- ステートファームは18.4%の市場シェアを保持し、244億ドルの保険料を契約しています。

- オールステートは9%のシェアで、120億ドルの直接保険料を持っています。

- USAAは7.3%を占め、97億ドルの保険料を獲得しています。

- リバティミューチュアルは6.6%で、88億ドルの保険料を契約しています。

- ファーマーズ保険は6.2%のシェアで、82億ドルの保険料を持っています。

- トラベラーズは市場の4.9%を所有し、65億ドルを契約しています。

- アメリカンファミリーは4.4%で、58億ドルの保険料を獲得しています。

- ネイションワイドは2.8%のシェアで、38億ドルの保険料を持っています。

- チャブは2.6%を確保し、34億ドルの直接保険料を持っています。

住宅保険業界の主な課題

- 在宅ケアリーダーの61%がコスト上昇とクライアントの支払能力が成長を著しく制限していると述べています。

- 収益性への懸念は2026年に13%から34%の機関へと跳ね上がりました。

- 機関の53%が依然として介護者不足を最優先の問題としてランク付けしています。

- 機関の60%が今年、運営コストの増加が拡大を妨げると予想しています。

- 機関の65%が現在の市場でのパフォーマンス向上を最大の成長機会と見なしています。

- 非米国医療幹部の約48%が2026年にサイバーセキュリティとデータプライバシーを主要な懸念事項として挙げています。

- EVVと労働コンプライアンス要件により、在宅ケア機関の管理負担が15~20%増加すると予想されています。

- 機関は人材獲得競争のため、介護者の給与を平均約10~15%引き上げる必要があると予測しています。

アメリカ人が生命保険に加入しない主な理由

- 41%が生命保険を購入する余裕がないと回答しています。

- 32%がコストに見合わないと考えています。

- 27%が扶養家族がいないと回答しています。

- 26%が生命保険には若すぎると感じています。

- 19%がすでに雇用主の補償を受けています。

- 15%が健康状態が良好だと考えています。

- 12%が利用可能なオプションを知りません。

- 8%が保険会社を信頼していません。

平均住宅保険料の変化

- 20万ドルの補償は平均1,450ドル/年で、1,348ドルから上昇しました。

- 35万ドルの補償は平均2,151ドル/年で、1,951ドルから上昇しました。

- 50万ドルの補償は平均2,891ドル/年で、2,553ドルから上昇しました。

- 75万ドルの補償は平均5,254ドル/年で、3,496ドルから上昇しました。

- 30万ドルの建物の全国平均は2,424ドル/年です。

- 保険料の伸びは2025年に前年比8.5%に減速しました。

- 平均免責金額は2025年に22%上昇しました。

- 予測では2026年に3~8%の料金引き上げが見込まれています。

住宅所有者および賃貸者保険の保険料

- 賃貸者保険は平均290ドル/年または24ドル/月です。

- 保険会社の89%が最大23%の安全機能割引を提供しています。

- ルイジアナ州は米国で最も高い住宅保険料の一つで、州全体の平均は通常年間4,000~6,000ドルの範囲です

- 67%が住宅/自動車をセット契約し、年間450ドルを節約しています。

- 保険会社の38%が高リスク住宅の引受を厳格化しました。

- 賃貸者の23%がテキサス/ルイジアナで洪水特約を追加しました。

- 30万ドルの建物補償の全国平均コストは2,600ドルです。

最も一般的な住宅保険損害補償の種類

- 風雹損害補償は総損害補償の41%を占めています。

- 水害と凍結は全損害補償の28%を占めています。

- 火災と落雷損失は22%を占め、1件あたり平均89,500ドルです。

- 賠償責任損害補償は総申請の1.6%を占めています。

- 盗難損害補償は0.7%で、支払額は5,400ドル近くです。

- その他の財産損害は事故の6.9%をカバーしています。

- 医療費支払いは損害補償の0.5%です。

- 平均損害補償の重症度は前年比7%上昇しました。

- 総損害補償件数は4.2%増加しました。

よくある質問(FAQ)

住宅ローン支払いに占める保険の割合は?

保険は一般的な住宅所有者の月々の住宅ローン支払いの9%を占めています。

HO-3保険契約フォームのシェアは?

HO-3は63.50%の市場シェアを保持しています。

2026年の全国平均年間住宅保険料は?

最近の推定では、方法論と保険会社のサンプリングに応じて、標準的な30万ドルの建物補償に対する全国平均住宅保険料は年間2,400~2,600ドルの間に位置しています。

まとめ

住宅保険料が経済的および環境的要因に対応して上昇し続ける中、住宅所有者は包括的でありながら手頃な価格の補償を確保する上で新たな課題に直面しています。自然災害、インフレ、政策変更などの主要な推進要因は、今後数年間も保険コストに影響を与え続ける可能性があります。

保険費用の地域差を理解し、新しい動向について常に情報を得ることで、消費者は補償についてより情報に基づいた選択を行うことができます。今後、住宅保険会社はテクノロジーをますます活用し、気候に強い割引を提供することで、保険契約者がこの進化する環境に適応するためのより多くの選択肢を提供する可能性があります。

The post Home Insurance Industry Statistics 2026: Growth Forecast appeared first on CoinLaw.

免責事項:このサイトに転載されている記事は、公開プラットフォームから引用されており、情報提供のみを目的としています。MEXCの見解を必ずしも反映するものではありません。すべての権利は原著者に帰属します。コンテンツが第三者の権利を侵害していると思われる場合は、削除を依頼するために [email protected] までご連絡ください。MEXCは、コンテンツの正確性、完全性、適時性について一切保証せず、提供された情報に基づいて行われたいかなる行動についても責任を負いません。本コンテンツは、財務、法律、その他の専門的なアドバイスを構成するものではなく、MEXCによる推奨または支持と見なされるべきではありません。

関連コンテンツ

イオレが約5000万円でビットコイン追加購入、総保有数は約168BTCに

イオレがBTC追加購入 暗号資産(仮想通貨)のトレジャリーとレンディングを推進する東証グロース上場企業のイオレが、ビットコイン(BTC)の追加取得を2月27日に発表した。 同社は今回、2月6日から2月27日までの期間に約 […]

共有

Neweconomy2026/03/03 12:10

Secured Finance、ステーブルコイン運用「SFイールド・ボールト」公開

SFイールド・ボールトを公開 スイス拠点の分散型金融(DeFi)のプロトコル開発会社「セキュアードファイナンス(Secured Finance)」が、ステーブルコインを預けるだけでルールに基づく自動運用が実行される新プロ […]

共有

Neweconomy2026/03/03 11:58

トルコ、仮想通貨取引による利益に10%の利得税案と0.03%の取引税で規制へ

トルコの与党与党が仮想通貨による所得と利益に10%の課税を提案 トルコの与党AK(公正発展)党は、仮想通貨への課税を正式化するとともに、広範な税金と支出のルールを改正する広範な経済法案を議会に提出した。 トルコのAK党議... The post トルコ、仮想通貨取引による利益に10%の利得税案と0.03%の取引税で規制

共有

Nextmoney2026/03/03 12:00