Cofondatorul Solana explică de ce răscumpărarea de 70 de milioane de dolari a Jupiter nu a reușit să crească prețul JUP

Dezbaterea privind token-ul Jupiter a redeschis o veche întrebare în crypto: pot funcționa răscumpărările când oferta continuă să crească?

- Răscumpărările mari s-au străduit să compenseze creșterea rapidă a ofertei circulante de JUP.

- Programele de deblocare în curs au menținut o presiune constantă de vânzare asupra token-ului.

- Vocile din industrie susțin că strategiile de capital pe termen lung pot funcționa mai bine decât răscumpărările pe termen scurt.

Planul de răscumpărare al Jupiter nu a fost niciodată suficient de mare pentru a ține pasul cu cantitatea de JUP nouă care intra pe piață.

Discuția a revenit la începutul lunii ianuarie după comentariile co-fondatorului Jupiter (JUP), Siong Ong, urmate de o explicație din partea co-fondatorului Solana (SOL), Anatoly Yakovenko, care a declanșat o dezbatere mai amplă cu privire la faptul dacă răscumpărările de token-uri au sens în modelele crypto cu emisii mari.

O răscumpărare copleșită de deblocări

Utilizând aproximativ jumătate din veniturile din taxe ale protocolului, Jupiter a cheltuit peste 70 de milioane de dolari în 2025 pentru a răscumpăra JUP. Efortul părea semnificativ pe hârtie. Jupiter a procesat miliarde de tranzacții și a rămas una dintre cele mai active platforme de finanțe descentralizate ale Solana.

Evoluția prețului a spus o altă poveste. Până la începutul lunii ianuarie 2026, JUP se tranzacționa în jurul valorii de 0,20–0,22 dolari, în scădere cu aproape 89% față de vârful său. Motivul nu a fost lipsa de activitate pe platformă, ci ritmul de creștere a ofertei.

De la lansare, oferta circulantă a JUP a crescut cu aproximativ 150%, în timp ce programul de răscumpărare a compensat doar o mică parte din token-urile nou deblocate. Deblocările au loc în continuare conform unui program stabilit.

Până în iunie 2026, aproximativ 53 de milioane de JUP urmează a fi deblocate în fiecare lună, adăugând presiune constantă de vânzare indiferent de performanța protocolului.

În această situație, răscumpărările funcționează mai degrabă ca un tampon pe termen scurt decât ca un sprijin pe termen lung. Ong a recunoscut acest fapt și a susținut că ar fi ineficient să se continue alocarea capitalului pentru răscumpărări, propunând o schimbare a focusului către stimulente de creștere.

De ce spune Yakovenko că răscumpărările nu sunt suficiente

Yakovenko a încadrat problema în termeni mai simpli. Pe piețele cu emisii mari, răscumpărările pe termen scurt nu resetează modul în care vânzătorii evaluează riscul. Token-urile deblocate astăzi sunt vândute la prețul de astăzi, nu la o valoare viitoare implicată de răscumpărările continue.

Alternativa sa s-a concentrat pe timp. În loc să răscumpere imediat, protocoalele ar putea acumula profituri și să le utilizeze mai târziu, sau să ofere programe de staking cu perioade de blocare mai lungi. Astfel, deblocările sunt evaluate în raport cu un mediu viitor, post-răscumpărare, în loc de cererea spot.

De asemenea, încurajează deținătorii să gândească în cicluri mai lungi, similar cu modul în care sunt construite bilanțurile în finanțele tradiționale. Reacția în comunitatea Jupiter a fost mixtă.

Unii consideră răscumpărările necesare pentru disciplină și aliniere. Alții sunt de acord că acestea își pierd impactul când expansiunea ofertei este atât de agresivă.

Jupiter și-a ajustat deja cursul prin reducerea airdrop-ului planificat pentru 2026, reducând alocarea de la 700 de milioane la 200 de milioane de JUP. Lecția este greu de ignorat. În modelele de token-uri în care deblocările domină, răscumpărările singure schimbă rareori rezultatul.

Poate îți place și

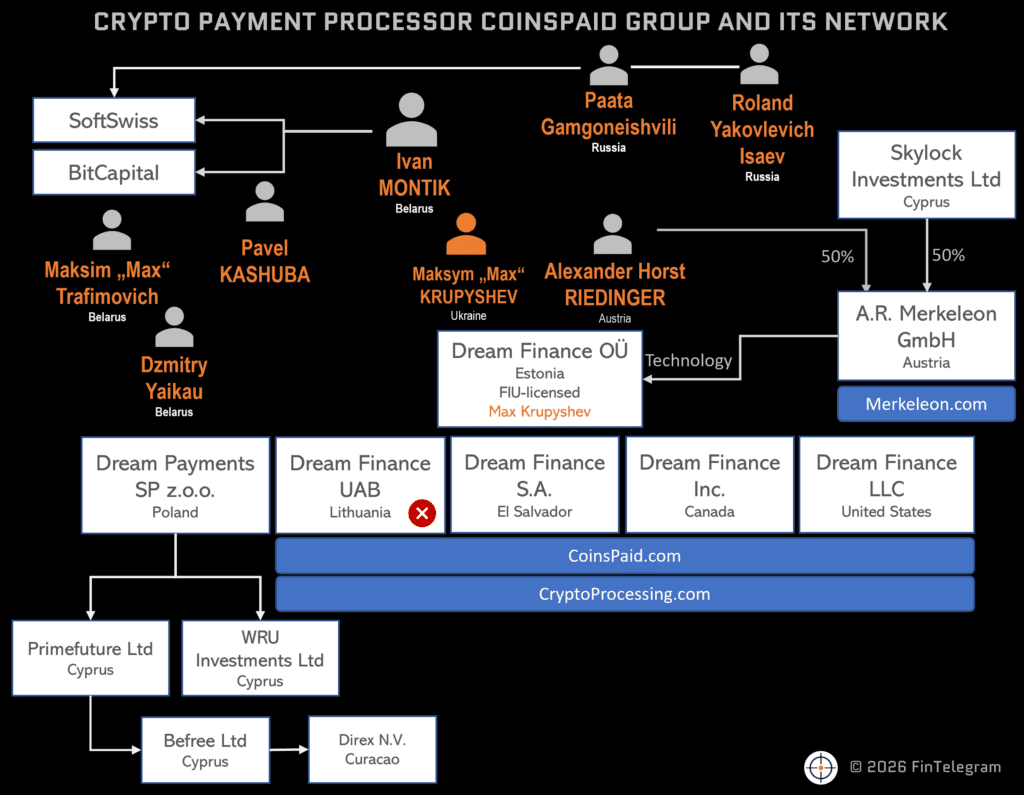

Ghilotina MiCA Lovește Din Nou: CoinsPaid (Dream Finance) Se Alătură utPay în Blocada Reglementară Lituaniană

Analiză Preț Ripple: A Început Deja Piața Prelungită de Coborâre a XRP?