Рост стейблкоинов: угроза или благо?

2026 год становится определяющей вехой для глобальных финансов. Президент Трамп уже подписал Закон GENIUS 18 июля 2025 года, установив защиту прав потребителей, ежемесячную прозрачность, соблюдение требований, права на погашение и полное резервное обеспечение для токенизированных долларов – стейблкоинов.

Хотя временно отложен, Закон CLARITY должен дополнительно модернизировать финансы, разрешив программы стабильной доходности, которые сейчас оспариваются банками за то, что предположительно дают криптовалютным биржам несправедливое преимущество. Столкнувшись с решительной оппозицией со стороны TradFi, предстоящий проект испытывает недостаток «ясности» во многих областях, как отметил Брайан Армстронг, генеральный директор Coinbase.

Тем не менее оба закона, в той или иной форме, сигнализируют о безошибочном сдвиге в регулятивной позиции. Стейблкоины больше не рассматриваются как периферийная криптоинновация, а как основной компонент будущей финансовой системы.

Вопрос заключается в том, что станет с криптовалютным рынком при росте стейблкоинов? Сначала давайте рассмотрим, чем уже стали стейблкоины.

Стейблкоины: Цифровой экспорт для Казначейства США

Во время пандемической нарратива, стремления технократов к цифровым удостоверениям личности (через COVID-сертификаты) и мании «восстановить лучше», казалось почти неизбежным, что Цифровая валюта центрального банка (CBDC) станет реальностью. Тем не менее только ЕС, как основная экономическая зона Запада, активно преследует это.

В начале сентября Институт европейской политики в Университете Боккони отметил, что Европейский центральный банк (ЕЦБ) «должен активизироваться», если президент Трамп ослабит Федеральную резервную систему. Кроме того, 13 января 2026 года ЕЦБ опубликовал заявление Кристин Лагард о том, что центральные банкиры «выступают в полной солидарности» с Федеральной резервной системой.

Эти настроения подразумевают, что ЕЦБ подчинён ФРС. Конечно, это также можно экстраполировать из самого факта долларовой гегемонии. В частности, если ФРС выбирает «ястребиный» режим, в то время как ЕЦБ находится в «голубином» режиме, евро ослабевает. Это делает энергию и импорт более дорогостоящими, в конечном итоге повышая инфляцию.

Аналогично, ЕЦБ полагается на постоянные своп-линии ФРС для обеспечения долларовой ликвидности европейским банкам. Другими словами, предполагаемая независимость ЕЦБ зависит от политики ФРС.

Имея это в виду, легче понять, почему ФРС отказалась от проекта CBDC, в отличие от ЕЦБ. В конце концов, CBDC мало что добавит к стратегической позиции Вашингтона, при этом вводя существенный политический риск. На внутреннем фронте это также столкнётся лицом к лицу с американской чувствительностью в отношении слежки и финансовой конфиденциальности.

В этом свете стейблкоины фактически являются приватизированными CBDC, которые циркулируют глобально, например на Ethereum, Solana или Tron. Только Tether, эмитент USDT, обеспечил свой стейблкоин на $ 181,2 млрд казначейскими векселями США на сумму $ 112,4 млрд по состоянию на сентябрь 2025 года. Для сравнения, эта единственная частная компания держит больше казначейских векселей, чем холдинги Германии, в то время как Япония по-прежнему занимает первое место с $ 1,2 трлн в казначейских векселях.

Напротив, стремление ЕЦБ к CBDC раскрывает структурную слабость Европы. Цифровой евро не является глобальным экспортным продуктом и способом проецирования денежной власти вовне. ЕЦБ открыто признал это в ноябре прошлого года.

«Значительный рост стейблкоинов может вызвать отток розничных депозитов, уменьшая важный источник финансирования для банков и оставляя их с более волатильным финансированием в целом».

Фактически, ЕЦБ обеспокоен концентрацией стейблкоинов и событиями отвязки, которые могут повлиять на рынки казначейских облигаций США, снова подтверждая своё подчинение.

Теперь, когда мы прояснили эту важную динамику, что произойдёт, если стейблкоины в итоге укрепят доллар США? Будет ли это выгодным или пагубным для криптовалютного рынка?

Но сначала нам нужно пересмотреть Теорию долларового молочного коктейля.

Теория долларового молочного коктейля вкратце

Независимо от того, насколько слабыми воспринимаются США, с различными расовыми конфликтами, массовым социальным мошенничеством, чрезмерным бюджетным дефицитом и деградировавшей инфраструктурой, долларовая гегемония все ещё присутствует для обслуживания глобальной ликвидности.

Соответственно, Брент Джонсон предложил, что глобальная экономика является гигантским молочным коктейлем ликвидности, при этом доллар США является соломинкой. И во времена стресса капитал не просто покидает рынки, но всасывается в доллар США как мировую резервную валюту, глубоко укоренённую в рынках капитала.

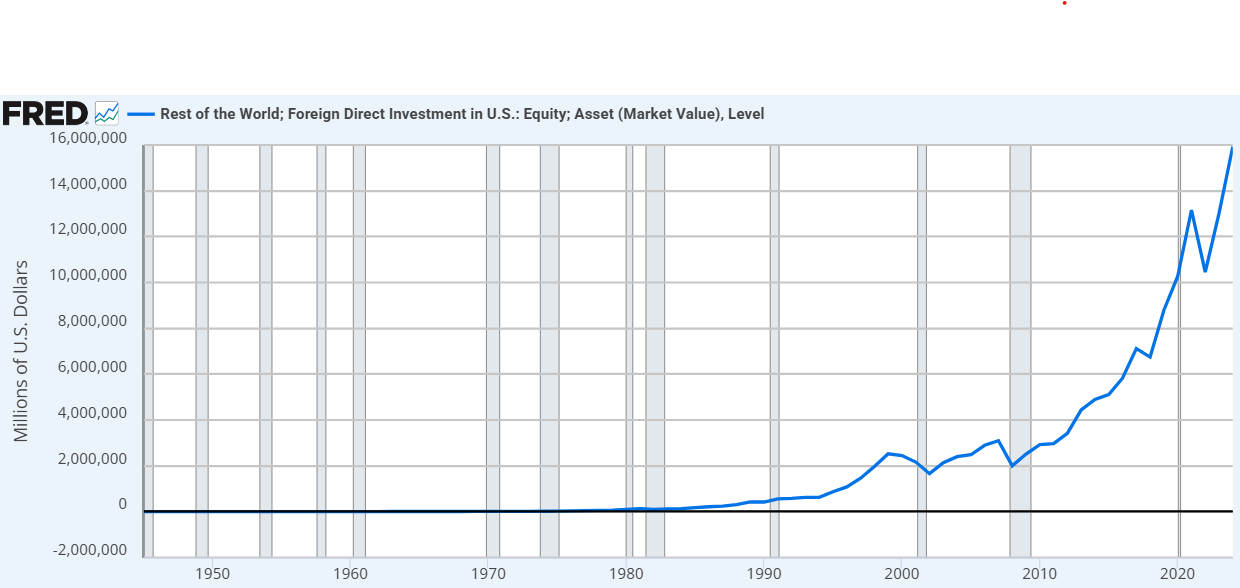

Только с 2020 по 2024 год прямые иностранные инвестиции в акции США увеличились почти на 56%. Изображение предоставлено fred.stlouisfed.org

Только с 2020 по 2024 год прямые иностранные инвестиции в акции США увеличились почти на 56%. Изображение предоставлено fred.stlouisfed.org

В контексте стейблкоинов Теория долларового молочного коктейля уже усилена Законом GENIUS и, вероятно, предстоящим Законом CLARITY. Следовательно, стейблкоины, такие как USDC и USDT, станут самой эффективной системой доставки денежно-кредитной политики США, когда-либо изобретённой.

Иными словами, стейблкоины заменят старую узкую бумажную соломинку высокоскоростной цифровой турбиной в форме различных блокчейнов, будь то институциональных, таких как Canton Network, или децентрализованных. Тем не менее это также подразумевает, что доллар также укрепится. В конце концов, спрос на казначейские облигации США, служащие резервом для стейблкоинов, обычно укрепляет доллар, привлекая иностранный капитал, ищущий безопасные и высокодоходные активы США.

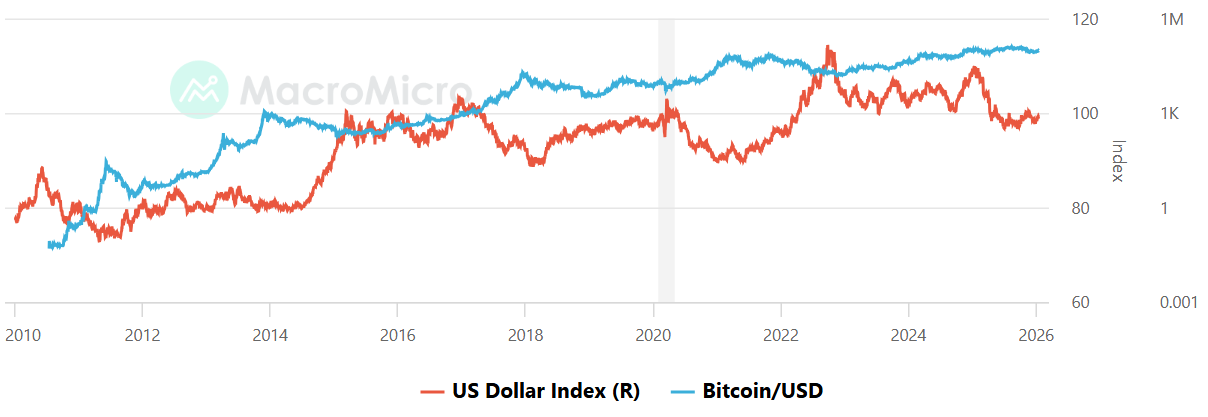

Эта корреляция разрушилась только во время глобального тарифного перестроения президента Трампа. Тем не менее с тарифной тревогой в прошлом ожидается, что доллар укрепится. В этом случае легко встревожиться, поскольку индекс силы доллара (DXY) обычно имеет обратную корреляцию с Bitcoin.

DXY против Bitcoin, Изображение предоставлено: MacroMicro

DXY против Bitcoin, Изображение предоставлено: MacroMicro

Следовательно, можно утверждать, что рост стейблкоинов в итоге сделает криптовалюту слабее, но также и сильнее. Давайте рассмотрим оба сценария.

Рост стейблкоинов: Сильный сценарий

Если стейблкоины успешно укрепят доллар, криптовалютный рынок может перейти от спекулятивной ниши к системно важной глобальной утилите. Это произойдёт по нескольким причинам.

Правительство США будет иметь прямую заинтересованность в выживании блокчейн-рельсов, на которых работают стейблкоины. На протяжении 2025 года чиновники администрации Трампа неоднократно сигнализировали такую позицию политической защиты. По сравнению с правлением произвольного террора Гэри Генслера это было немыслимо всего два года назад.

Действуя как цифровой доллар, стейблкоины удерживают капитал в криптовалютной экосистеме. Вместо обналичивания в традиционный банк пользователи переходят в USDT или USDC. Следовательно, это означает, что капитал готов вернуться в BTC, ETH или любое количество инфраструктурных монет в любой момент.

Конечно, Закон CLARITY должен быть достаточно благоприятным, чтобы это произошло.

Наконец, если доллар станет killer app через стейблкоины, гиганты TradFi, такие как BlackRock или JPMorgan, станут основными участниками. Фонд BUIDL от BlackRock уже работает на нескольких блокчейнах, таких как Ethereum, Solana, Avalanche, Aptos и BNB Chain, а также решения масштабирования L2, такие как Arbitrum, Optimism и Polygon.

Короче говоря, стейблкоины могут стать высокоскоростным on-ramp. В контексте молочного коктейля капитал не только всасывается в цифровые доллары, но и находится в криптовалютных кошельках.

Рост стейблкоинов: Слабый сценарий

Если стейблкоины в итоге укрепят доллар, они могут выступить в качестве троянского коня в том смысле, что они могут заменить криптовалютный этос децентрализации цифровой версией TradFi.

В октябре 2025 года 10 крупных банков приступили к инициативе по созданию блокчейн-активов, привязанных к валютам G7.

«Цель инициативы — изучить, может ли новое отраслевое предложение принести преимущества цифровых активов и усилить конкуренцию на рынке, обеспечивая при этом полное соблюдение нормативных требований и передовой практики управления рисками».

Более того, если целью является сила доллара, правительство США потребует возможности замораживать активы и обеспечивать KYC на каждом кошельке. Для свободной работы такие компании, как Tether, привязаны к правительству США, о чём свидетельствует серия заморозок стейблкоинов на миллионы долларов, вероятно, связанная со специальной операцией в Венесуэле.

Если это станет нормой, фундаментальное предложение криптовалютного рынка ослабнет, поскольку сопротивление цензуре постепенно устраняется. Что ещё более важно, если доллар станет высокоэффективным, доступным 24/7 из цифрового кошелька и программируемым через стейблкоины и сопровождаемым смарт-контрактами, срочность несуверенной валюты, такой как Bitcoin, может уменьшиться — перекликаясь со старыми дебатами, такими как теория нерелевантности дивидендов, где структура доходности имеет меньшее значение, чем базовая система, которая их генерирует.

В конце концов, глобальный пользователь может выбрать удобный способ оплаты товаров, вместо того чтобы искать долгосрочное хеджирование. Наконец, связывая криптовалюту напрямую с рынком казначейских облигаций США, может быть возведён мост заражения. То есть, если возникнет кризис на рынке облигаций США, этот стресс может быстро передаться в кризис ликвидности в криптовалюте, потенциально вызывая общерыночную распродажу, которую децентрализованные активы структурно не могут предотвратить.

Это будет зависеть от механизмов погашения, рыночной структуры и кредитного плеча.

На австралийском стейблкоин-фронте

В течение 2025 года Австралия преодолела несколько вех. Наиболее примечательно то, что Австралийская комиссия по ценным бумагам и инвестициям (ASIC) обновила своё руководство по цифровым активам в октябре 2025 года. Это было дальнейшим разъяснением того, как законы о финансировании применяются к стейблкоинам, предоставив временное освобождение для дистрибьюторов до июня 2026 года.

В декабре 2025 года ASIC также выдала новые исключения для посредников, обрабатывающих соответствующие стейблкоины и обёрнутые токены, с другим исключением из определённых лицензионных требований. Тем временем, после того как National Australia Bank (NAB) закрыл свой проект стейблкоина AUDN, ANZ взял бразды правления стейблкоинами с A$DC.

Совсем недавно Zodia Custody, в которую ранее инвестировала NAB Ventures, расширила свой портфель цифровых активов до AUDM — австралийского стейблкоина, выпущенного Macropod.

AUDM строго регулируется благодаря Австралийской лицензии на финансовые услуги (AFSL), что делает его первым институциональным стейблкоином на австралийском рынке. Таким образом, AUDM обеспечен 1:1 физическими AUD, хранящимися в четырёх крупных австралийских банках — «Большой четвёрке».

Однако владение AUDM по-прежнему не покрывается правительственной Схемой финансовых претензий (страхование депозитов). Аналогично, он не выплачивает проценты или доход, но служит в первую очередь инструментом платежа и расчётов. В зависимости от окончательного Закона CLARITY это сделало бы AUDM неполноценным цифровым продуктом.

Пост Рост стейблкоинов: Угроза или благо? впервые появился на Crypto News Australia.

Вам также может быть интересно

Трамп заявил, что Алекс Претти, мужчина, застреленный в Миннесоте, не должен был носить оружие

«Битва лучших» лидирует в номинациях BAFTA, «Sinners» также отмечен