Американські криптофонди втратили $952M через затримку закону про прозорість, що спричинила паніку – але ці 2 альткоїни вижили

Інвестиційні фонди цифрових активів, орієнтовані на США, зафіксували перші тижневі виведення коштів за місяць, втративши 952 мільйони доларів після затримок, пов'язаних з довгоочікуваним законопроєктом CLARITY Act, що стурбувало інвесторів і знову розпалило занепокоєння щодо регулювання.

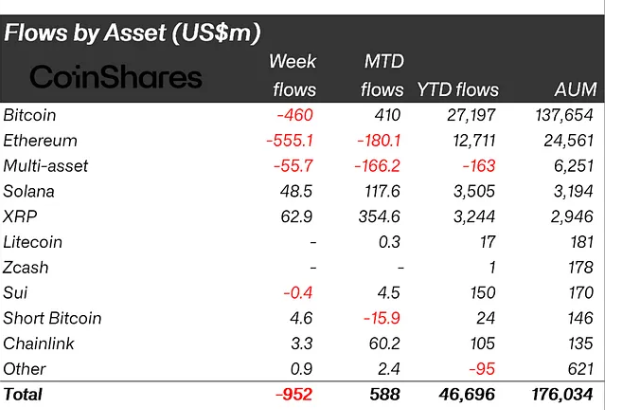

Згідно з даними CoinShares, інвестиційні продукти цифрових активів зафіксували чистий відтік 952 мільйони доларів протягом минулого тижня, що стало першим негативним потоком з кінця листопада.

Джерело: coinshares.com

Джерело: coinshares.com

Відступ був значною мірою спричинений затримками, пов'язаними з законопроєктом про прозорість ринку цифрових активів, широко відомим як CLARITY Act, який продовжив регуляторну невизначеність для криптокомпаній, що працюють по всій Америці.

Побоювання щодо триваючого продажу з боку великих утримувачів додатково погіршили настрої.

Ether та Bitcoin лідирують у відтоку з криптофондів, тоді як SOL та XRP вистояли

Відтік був значною мірою зосереджений у США, які склали 990 мільйонів доларів від загальної суми.

Джерело: coinshares.com

Джерело: coinshares.com

Це було лише частково компенсовано припливом з Канади та Німеччини, де інвестори додали 46,2 мільйона доларів та 15,6 мільйона доларів відповідно.

Ethereum зазнав основного удару від продажів, зафіксувавши 555 мільйонів доларів відтоку.

Аналітики зазначили, що чутливість Ether до регуляторних змін вища, ніж у більшості активів, враховуючи його центральну роль у децентралізованих фінансах і продуктах, пов'язаних зі стейкінгом, які можуть бути безпосередньо вражені правилами ринкової структури США.

Незважаючи на недавнє зниження, інвестиційні продукти Ethereum все ще залучили 12,7 мільярда доларів припливу за цей рік, що значно перевищує 5,3 мільярда доларів, зафіксованих за той самий період у 2024 році.

Продукти Bitcoin йшли слідом, зафіксувавши 460 мільйонів доларів відтоку. Хоча Bitcoin все ще лідирує на ринку в абсолютних цифрах, приплив з початку року в розмірі 27,2 мільярда доларів залишається нижчим за торішні 41,6 мільярда доларів.

Загальні активи під управлінням по всіх біржових криптопродуктах зараз становлять 46,7 мільярда доларів, що менше 48,7 мільярда доларів у той самий час 2024 року, що робить малоймовірним перевищення сектором торішніх показників.

Спотові ETF на Bitcoin у США відобразили аналогічний тиск, зафіксувавши тижневий чистий відтік 497,05 мільйона доларів станом на 19 грудня, навіть якщо сукупний приплив залишається підвищеним на рівні 57,41 мільярда доларів.

Спотовий ETF SOL США Джерело: Sosovalue

На відміну від цього, Solana та XRP продовжували залучати свіжий капітал. Інвестиційні продукти Solana зафіксували 48,5 мільйона доларів припливу, тоді як продукти XRP додали 62,9 мільйона доларів.

Спотовий ETF XRP США Джерело: Sosovalue

Ця тенденція відобразилася в спотових ETF США, де фонди XRP зафіксували 82,04 мільйона доларів тижневого припливу, а ETF Solana додали 66,55 мільйона доларів за той самий період, продовживши багатомісячну модель стабільного накопичення.

Законопроєкт щодо криптовалютного ринку зазнає нової затримки, оскільки Сенат відкладає голосування на січень

Ринкова реакція розгорнулася, коли законодавці підтвердили подальші затримки CLARITY Act.

У четвер радник Білого дому з питань штучного інтелекту та криптовалют Девід Сакс оголосив, що розгляд Сенатом довгоочікуваного законопроєкту Clarity Act відбудеться в січні 2026 року, відкладаючи попередні очікування, що законопроєкт потрапить на стіл президента Трампа до кінця 2025 року.

Палата представників ухвалила законодавство в липні, але Сенат ще не завершив його розгляд, причому термін був порушений рекордним 43-денним зупиненням роботи уряду в жовтні та листопаді.

Законопроєкт призначений для роз'яснення того, чи підпадають цифрові активи під закон про цінні папери чи про товари, а також для визначення ролей Комісії з цінних паперів і бірж США та Комісії з торгівлі товарними ф'ючерсами.

Хоча прихильники стверджують, що це зменшить невизначеність і встановить чіткіші шляхи дотримання вимог, прогрес сповільнився серед політичних і процедурних викликів.

Очікується, що голова Банківського комітету Сенату Тім Скотт і голова Сільськогосподарського комітету Джон Бузмен очолять розгляд, який все ще може зіткнутися з поправками перед повноцінним голосуванням.

Сенатор Синтія Ламміс раніше припускала, що законопроєкт може потрапити на стіл президента Дональда Трампа до кінця 2025 року, але ця перспектива тепер виглядає менш певною, оскільки тиск виборчого року починає впливати на двопартійні переговори.

Вам також може сподобатися

Ціна Bitcoin різко падає: ключовий аналіз, оскільки BTC опускається нижче $88,000

Чому IBIT є провідною інвестиційною темою, яку не можна ігнорувати