房屋保险,通常是家庭财务稳定的基石,经历了重大转变。自然灾害的增加,不可预测的经济环境,房屋保险,通常是家庭财务稳定的基石,经历了重大转变。自然灾害的增加,不可预测的经济环境,

2026年房屋保险行业统计:增长预测

如需对本内容提供反馈或相关疑问,请通过邮箱 [email protected] 联系我们。

房屋保险作为家庭财务稳定的基石,经历了重大转变。日益频繁的自然灾害、难以预测的经济环境以及不断演变的人口结构,正在改变保险公司制定保单、承保范围和保费的方式。

新趋势的出现,凸显了为房主提供负担得起且全面保障的重要性。本文将探讨房屋保险行业的关键统计数据,全面了解当前形势及其对美国各地房主的意义。

编辑精选

- 2026年全球房屋保险保费达到约3,360亿美元,高于2025年的约3,120亿美元。

- 2025年自然灾害造成的承保损失超过1,070亿美元,标志着连续第六年超过1,000亿美元门槛。

- 美国房主现在为30万美元住宅承保的保单平均每年支付约2,424美元。

- 预计美国房屋保险保费将在2026年上涨约8%,这是到2027年累计增长16%的一部分。

- 抵押贷款持有人的房屋保险渗透率保持在接近创纪录的96%,反映了其在贷款中的嵌入作用。

- 在美国,截至2026年,超过十分之一的房屋保险保单是在佛罗里达州和德克萨斯州等高风险州签发的。

最新发展

- 加州的可持续保险策略正在推动野火区保费上涨约30–40%。

- State Farm正在加州寻求额外的11%费率上调,到2026年其总涨幅可能达到约30%。

- 保险公司已从美国高风险地区撤退,导致超过五分之一易发野火的房屋进入州支持计划。

- FAIR计划最近的野火损失估计约为40亿美元,引发10亿美元的承运人评估转嫁给保单持有人。

- 全球保险公司的平均偿付能力比率保持在200%以上,在2026–2027年更新的偿付能力II下获得800亿欧元的资本减免支持。

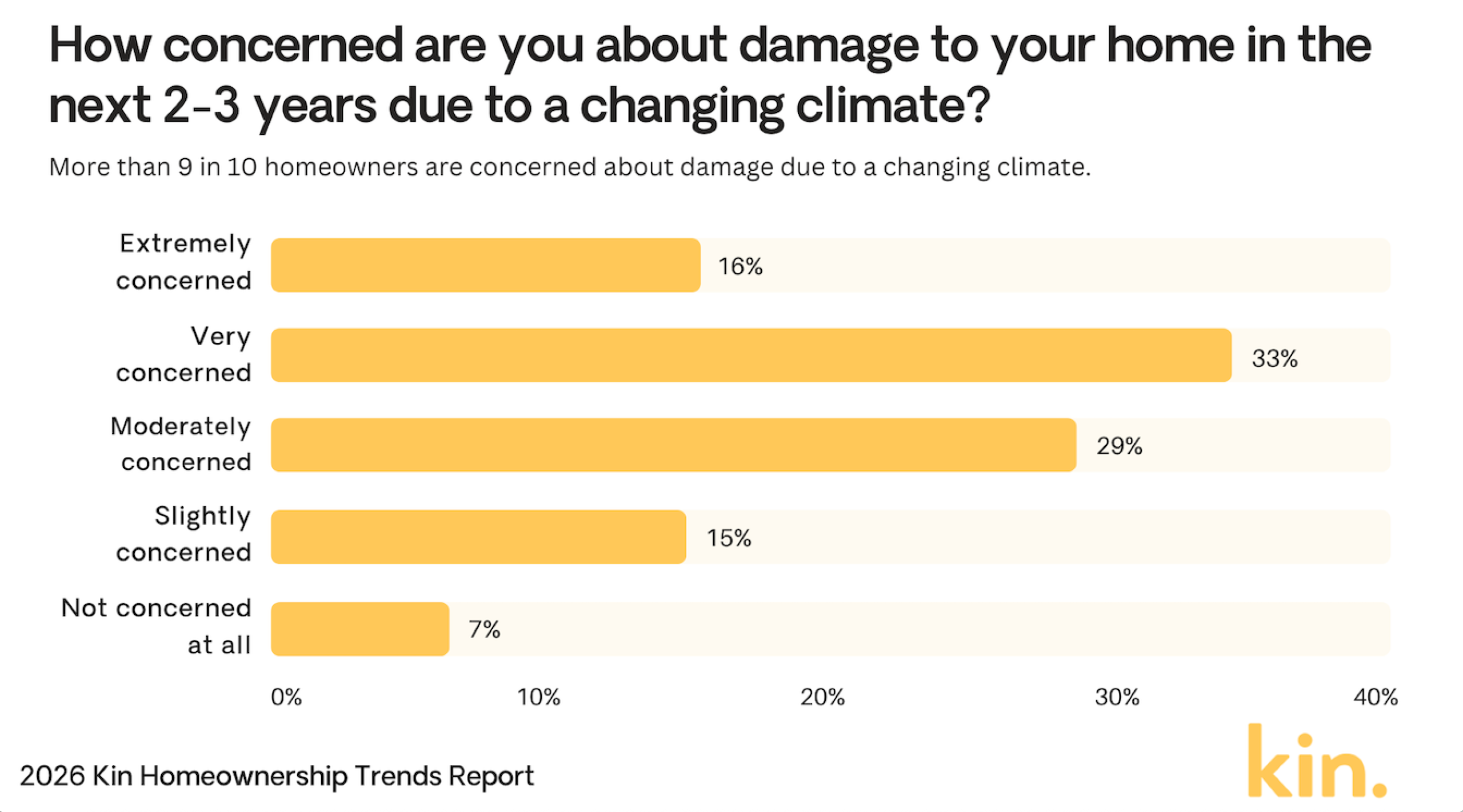

房主对气候损害的担忧

- 33%的房主对其房屋的气候损害非常担忧。

- 29%感到中度担忧,显示出强烈的整体忧虑。

- 16%表示他们对可能的损害极度担忧。

- 15%对气候风险略有担忧。

- 只有7%完全不担心。

- 总共有93%的房主至少表现出某种程度的担忧。

(参考资料:Kin Insurance)

(参考资料:Kin Insurance)

房主保险保费和消费者价格

- 2026年美国年度房屋保险平均保费约为2,424美元,高于2025年的约2,110美元。

- 佛罗里达州和路易斯安那州等易受飓风影响的州的保费预计将上涨高达27%,佛罗里达州平均每年约5,409美元。

- 大约40%的保单持有人的年度保费增长超过200美元,特别是在高重建成本地区。

- 房屋重建材料价格指数同比上涨约7–10%,提高了保险公司和房主的成本。

- 高风险区约20–30%的新房主保单现在的免赔额为2,000美元或更多,高于之前接近1,200美元的平均水平。

- 房屋和汽车保单捆绑增加了15%,典型节省范围为10–25%。

- 大约10–15%的保险公司收紧了高风险地区的承保,限制资格并提高保费。

由于极端天气风险房主避开的州

- 58%的房主表示,由于极端天气风险,他们会避免搬到佛罗里达州。

- 52%会避开加州,显示出对该州灾害的强烈担忧。

- 24%表示由于天气威胁会避开夏威夷。

- 22%会避开路易斯安那州,可能是由于风暴和洪水风险。

- 21%的房主会避开德克萨斯州。

- 21%也会避开阿拉斯加州。

- 佛罗里达州和加州远高于其他州,超过一半的房主表示会避开它们。

(参考资料:Kin Insurance)

(参考资料:Kin Insurance)

房主保险损失的原因

- 自然灾害现在约占全球承保巨灾损失的70%,美国承担最大份额。

- 洪水相关索赔同比增长约28%,这是由脆弱地区更频繁的极端降雨推动的。

- 风暴和冰雹事件在2025年上半年造成约440亿美元的承保损失,推高了全国房屋保险费率。

- 水损和冻结仍占所有房屋保险索赔的约24.7%,凸显其持续的成本影响。

- 与财产犯罪相关的索赔在几个郊区市场上涨10–12%,特别是在经济压力和警务缺口日益严重的地方。

- 在加州和俄勒冈州等西部州,野火相关索赔激增约40%,这是由于长期干旱和严重的火灾季节。

- 大约40%的保险公司削减或限制了高风险区的野火承保,以管理不断增加的损失波动性。

按供应商划分的房屋保险市场份额

- State Farm持有18.4%的市场份额,承保保费为244亿美元。

- Allstate占9%的份额,直接保费120亿美元。

- USAA占7.3%,赚取保费97亿美元。

- Liberty Mutual占6.6%,承保保费88亿美元。

- Farmers Insurance占6.2%的份额,保费82亿美元。

- Travelers拥有市场4.9%,承保65亿美元。

- American Family占4.4%,赚取保费58亿美元。

- Nationwide占2.8%的份额,保费38亿美元。

- Chubb占2.6%,直接保费34亿美元。

房屋保险行业面临的主要挑战

- 61%的家庭护理领导者表示,成本上升和客户负担能力严重限制了增长。

- 对盈利能力的担忧从2026年的机构占比13%跃升至34%。

- 53%的机构仍将护理人员短缺列为首要痛点。

- 60%的机构预计运营成本增加将阻碍今年的扩张。

- 65%的机构将改善当前市场表现视为最大的增长机会。

- 近48%的非美国健康主管将网络安全和数据隐私列为2026年的主要关注点。

- EVV和劳动合规要求预计将为家庭护理机构增加15–20%的管理负担。

- 机构预计需要将护理人员工资平均提高约10–15%以竞争人才。

美国人没有人寿保险的主要原因

- 41%表示他们负担不起人寿保险。

- 32%认为成本不值得。

- 27%没有需要抚养的家属。

- 26%觉得自己太年轻不需要人寿保险。

- 19%已经有雇主提供的保险。

- 15%认为自己健康状况良好。

- 12%不了解可用选项。

- 8%不信任保险公司。

平均房屋保险费率变化

- 20万美元承保平均1,450美元/年,高于1,348美元。

- 35万美元承保平均2,151美元/年,高于1,951美元。

- 50万美元承保平均2,891美元/年,高于2,553美元。

- 75万美元承保平均5,254美元/年,高于3,496美元。

- 30万美元住宅的全国平均水平为2,424美元/年。

- 2025年保费增长放缓至同比8.5%。

- 2025年平均免赔额上升22%。

- 预测2026年费率上涨3-8%。

房主和租客保险保费

- 租客保险平均290美元/年或24美元/月。

- 89%的保险公司提供高达23%的安全功能折扣。

- 路易斯安那州的房主保险保费是美国最高的州之一,全州平均通常在每年4,000至6,000美元之间

- 67%捆绑房屋/汽车保险,每年节省450美元。

- 38%的保险公司收紧了对高风险房屋的承保。

- 23%的租客在德克萨斯/路易斯安那州增加了洪水附加险。

- 30万美元的全国平均住宅承保费用为2,600美元。

最常见的房主保险索赔类型

- 风暴和冰雹索赔占总索赔的41%。

- 水损和冻结占所有索赔的28%。

- 火灾和雷击损失占22%,平均每笔索赔89,500美元。

- 责任索赔占总申报的1.6%。

- 盗窃索赔占0.7%,赔付接近5,400美元。

- 其他财产损害涵盖6.9%的事件。

- 医疗赔付占索赔的0.5%。

- 平均索赔严重程度同比上升7%。

- 总索赔频率上升4.2%。

常见问题(FAQs)

抵押贷款付款中保险占多少百分比?

保险占典型房主每月抵押贷款付款的9%。

HO-3保单形式占多少份额?

HO-3占63.50%的市场份额。

2026年全国平均年度房屋保险保费是多少?

根据最新估计,标准30万美元住宅承保的全国平均房主保险保费在每年2,400至2,600美元之间,具体取决于方法和保险公司抽样。

结论

随着房屋保险保费因经济和环境因素持续上涨,房主在获得全面且负担得起的保险方面面临新挑战。自然灾害、通货膨胀和政策变化等关键驱动因素可能在未来几年继续影响保险成本。

了解保险费用的区域差异,以及随时了解新发展,可以帮助消费者对其保险做出更明智的选择。展望未来,房屋保险公司可能会越来越多地利用技术并提供气候适应性折扣,为保单持有人提供更多选择以适应这一不断变化的环境。

文章《2026年房屋保险行业统计:增长预测》首次发表于CoinLaw。

免责声明: 本网站转载的文章均来源于公开平台,仅供参考。这些文章不代表 MEXC 的观点或意见。所有版权归原作者所有。如果您认为任何转载文章侵犯了第三方权利,请联系 [email protected] 以便将其删除。MEXC 不对转载文章的及时性、准确性或完整性作出任何陈述或保证,并且不对基于此类内容所采取的任何行动或决定承担责任。转载材料仅供参考,不构成任何商业、金融、法律和/或税务决策的建议、认可或依据。

您可能也会喜欢

某巨鲸通过 ThorChain 将 99.5 枚 BTC 兑换成 3,347 枚ETH

深潮 TechFlow 消息,03 月 03 日,据链上分析师 Onchain Lens(@OnchainLens)监测,某巨鲸通过 ThorChain 将 99.5 枚 BTC(价值 670 万美元)兑换成 3,347 枚ETH,兑换比例为 0.0297。

分享

Tech Flow2026/03/03 04:37

区块链重点动态2026年3月3日早间参考

Vitalik Buterin发文提出遏制以太坊区块构建者中心化的方案、Uniswap“诈骗币”集体诉讼被法院彻底驳回

分享

Jinsehot2026/03/03 11:49

法院裁决或致 Kalshi和 Polymarket 在内华达州暂停交易

深潮 TechFlow 消息,03 月 03 日,据 Decrypt 报道,联邦法官于 3月 3 日将内华达州对预测市场 Kalshi和 Polymarket 的案件发回州法院,裁定《商品交易法》不完全排除州博彩法律主张。此举使内华达博彩监管机构有机会寻求临时禁令,可能导致这些平台在该州被迫暂停运营。法律分析师警告,一

分享

Tech Flow2026/03/03 04:38