五分之一的稳定币持有者将超过一半的储蓄存放在稳定币中,140家新发行商正竞相满足这一需求

实际持有稳定币的人对它们的投入程度远超几乎所有市场评论所承认的。

根据BVNK稳定币实用报告2026,稳定币持有者平均将其总储蓄的34%分配给加密货币和稳定币。这不是投机性的附加配置。不是对抗通胀的小额对冲。而是他们所有储蓄的三分之一。这个数字不是四舍五入的产物。

它反映了一个深思熟虑的投资组合决策,在富裕和发展中经济体中都在发生,由根本不同的动机驱动,却到达同一个目的地。

在新兴市场,配置平均为36%,相比之下高收入经济体为29%。这两个数字之间的差距很重要,因为它指向了不同的潜在驱动因素。在高收入市场,29%的配置可能反映了追求收益、美元敞口和对数字资产基础设施的适应的组合。在新兴市场,36%更可能是由必要性而非偏好驱动的。当本地货币购买力不断下降、银行服务不可靠,或资本管制使传统的美元持有变得困难时,手机上持有的稳定币是最理性的金融决策。BVNK明确指出:这不是边缘行为。这是一个深思熟虑的投资组合决策,反映了持有者在哪里看到价值、获取途径和控制权。

21%这个数字值得特别关注。超过五分之一的稳定币持有者将其总储蓄的一半以上投入这些资产。在任何单一资产类别中的这种集中程度都会让传统金融顾问感到惊讶。在稳定币的背景下,它反映了全球人口中很大一部分人正在认真地将与美元挂钩的数字资产视为主要储蓄工具,而不是边缘金融工具。

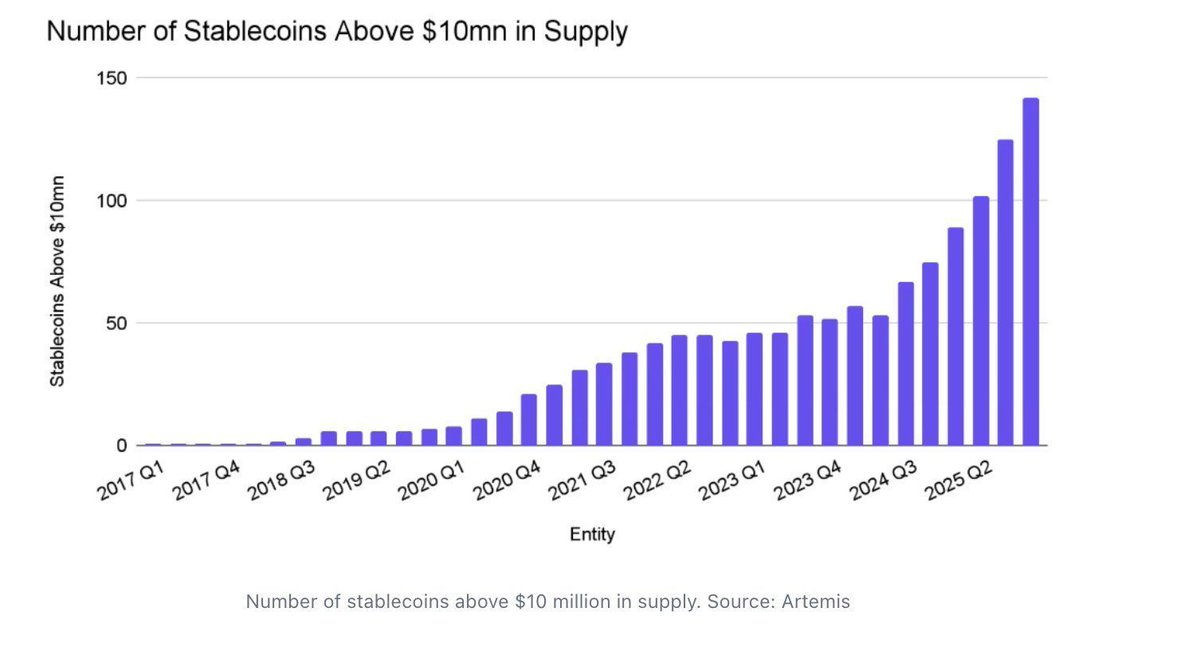

140家发行商并且还在增加

BVNK数据所捕捉到的需求并没有被竞相满足这一需求的机构所忽视。Artemis数据显示,目前有超过140种稳定币的供应量超过1000万美元,仅在2025年这一数字就增长了89%。Artemis图表追踪了稳定币的激增,从2017年基本上零合格代币,到2022年逐步增长到大约50种,然后在2025年到2026年间呈现近乎垂直的加速增长。新进入者的速度并未放缓。

来源:https://twitter.com/LeonWaidmann/status/2032430985875173826

来源:https://twitter.com/LeonWaidmann/status/2032430985875173826

隐藏在这一增长数字中的重要说明是激增的不是什么。超过99%的稳定币总供应量仍然由美元支持。稳定币数量的爆炸式增长与货币多元化、新储备模型或算法创新无关。正在改变的是,每个主要机构都得出结论,希望拥有自己的链上美元分发层。PayPal构建了PYUSD。Ripple推出了RLUSD。BlackRock创建了BUIDL。Stripe收购了Bridge,将稳定币基础设施直接构建到其支付系统中。银行、金融科技公司和协议都在为同一基础资产构建专有渠道,竞争的不是什么支持代币,而是谁控制分发、合规堆栈和机构关系。

美元并没有因这种激增而失去阵地。它正在通过激增而倍增。每一种新的稳定币都是美元计价价值的新链上分发层,将美国货币的触角延伸到传统银行基础设施无法有效服务的支付走廊、储蓄环境和商业关系中。这种倍增最终是惠及BVNK数据所描述的最终用户,还是主要服务于构建这些系统的机构的商业利益,这是下一波监管框架将被迫回答的问题。

帖子《五分之一的稳定币持有者将其一半以上的储蓄保存在其中,140家新发行商正竞相满足这一需求》首次出现在ETHNews上。

您可能也会喜欢

CLARITY法案应禁止稳定币收益以在参议院推进,French Hill表示

伊朗战争导致加密货币活动取消并冲击数百万美元的一级方程式赛车合作伙伴关系