信用卡 DCC 動態貨幣轉換是什麼?加密卡如何避開陷阱?

信用卡 DCC 動態貨幣轉換 是什麼

DCC(Dynamic Currency Conversion)原本是一種貼心服務,讓你能在海外銷售點(POS)或 ATM 上,選擇使用「發卡銀行所在國的貨幣」(例如新台幣 TWD)來結帳。

這種服務迎合了消費者的 「確定性偏誤」,讓人們在陌生的國度能立即知道確切的台幣金額,帶來心理上的安心感。

然而,從使用者的角度來看,DCC 的本質是收單機構或第三方服務商聯手執行的「匯率套利」行為。它將原本由 Visa/Mastercard 國際組織執行的貨幣轉換權,轉移到商家這一端,藉此收取高額加成。

延伸閱讀:台灣加密貨幣信用卡:卡片推薦與回饋比較、台灣加密貨幣卡實測:免手續費 ATM 與可刷卡通路清單

| 比較項目 | 標準外幣交易 (選當地貨幣) | DCC 動態貨幣轉換 (選發卡銀行國的貨幣) |

| 轉換執行者 | 國際卡組織/發卡機構 | 商戶/收單機構 |

| 匯率加成 (溢價) | 極低 (約 0.5%) | 極高 (3% 至 18%) |

| 海外手續費 (CBF/FCC) | 約 1.5% (發卡行收取) | 約 1.5% |

| 總成本預估 | 約 2% | 約 4.5% 至 19.5% |

所以 DCC 動態貨幣轉換,本質上是利用傳統金融體系的資訊不對稱,來對消費者進行的合法匯率套利,這是一種隱形的資產殺手。

特別是對於追求高回饋的精明信用卡用戶,或是我們社群使用加密卡的朋友來說,DCC 會瞬間吞噬你的所有回饋。

DCC 的兩大隱藏收費陷阱

DCC 的可怕之處在於它的收費結構會讓消費者被「雙重剝皮」。

- 惡劣的匯率加成: DCC 服務商提供的即時匯率,通常包含 3% 到 18% 不等的超高加成或隱含溢價。

- 海外交易手續費照收: 雖然你選擇了用新台幣結帳,但因為交易地點仍在國外,交易的 「跨境性質」並未改變。因此,絕大多數台灣發卡銀行仍會將其判定為海外交易,照樣收取約 1.5% 的海外交易手續費。

- 綜合來看,DCC 交易的總成本可能高達 4.5% 至 19.5%,遠高於標準交易

- 國際卡組織匯率加上手續費等成本約 2%。

加密貨幣卡的特殊災區

對於使用加密簽帳卡(如 Ether.fi、Ready、Bitget Wallet Card、派網卡等)的用戶,DCC 更是核彈級傷害。

這些卡片的發卡機構多設在國外(例如新加坡、歐洲、美國),卡片基礎貨幣為 USD 或 EUR。

當你在國外選了 TWD (DCC) 結帳,會導致 「三重轉換」:

- 當地貨幣 DCC 惡劣匯率轉 TWD

- 卡片發行方 TWD 轉 USD/EUR

- 最終扣除你的加密資產(例如 USDC/USDT)

信用卡 DCC 動態貨幣轉換 如何避免

避開 DCC 的黃金準則只有一句話:無論身在何處,永遠堅持以當地的貨幣結帳。

當我在國外使用加密卡時,無論 POS 機介面多麼友善或用綠色按鈕誘惑你,我永遠 只看當地貨幣符號 來結帳。

如果在台灣境內使用外國發行的加密卡,則必須選擇 新台幣(TWD) 結帳,因為 TWD 是當地的「本地貨幣,邏輯跟出國時剛好相反。

實體與數位避雷 SOP

| DCC 避雷實戰 | 注意事項 |

| 實體刷卡 | 只看符號,不看顏色: 堅決選擇當地貨幣(例如 JPY、KRW)。 |

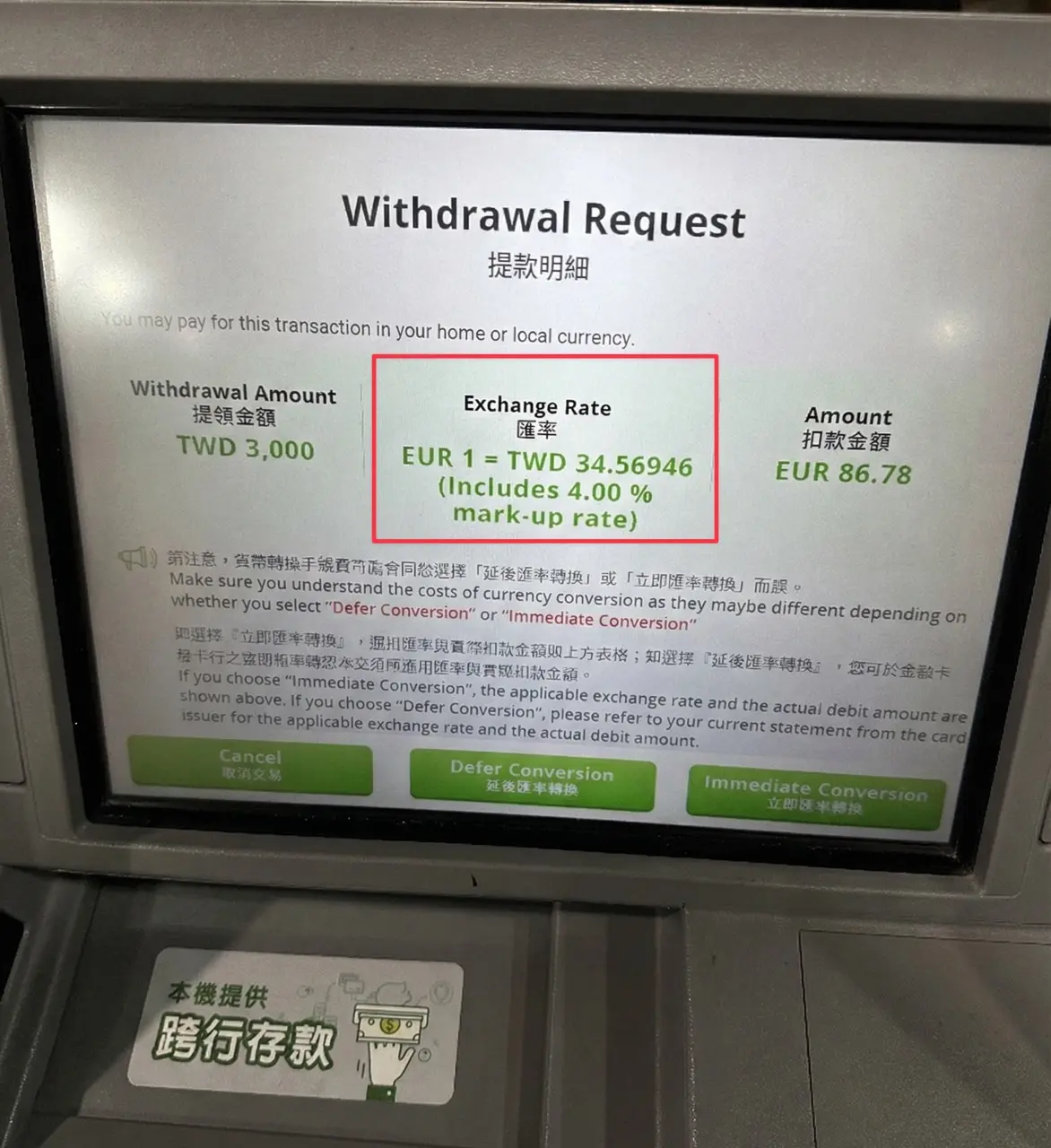

| ATM 提款 | ATM 螢幕跳出 DCC 匯率時,要堅定按下紅色的 「Decline Conversion」 或「Without Conversion」。 |

| 網路購物 | 務必進入結帳頁面的匯率選項,明確選擇 「Pay in original currency」 或當地貨幣。例如在 PayPal,DCC 選項常被設計成不起眼的「文字連結」。 |

| 簽單確認 | 檢查收據上是否有 DCC、CPC 或 Exchange Rate 等關鍵字。若發現不對,在簽名前 立即要求店員取消(Void) 交易,並重新用當地貨幣刷卡。 |

專業建議: 由於 DCC 的匯率轉換由收單機構負責,且包含 3% 到 18% 的加成,因此即使使用高回饋卡片(例如海外回饋超過 1.5%),也幾乎無法彌補 DCC 帶來的損失。預防勝於治療。

信用卡 DCC 動態貨幣轉換常見問題

DCC 常見 Q&A 總整理

Q1:DCC 真的比較划算嗎?有沒有例外?

幾乎沒有例外。

從金融角度,DCC 的匯率幾乎永遠比國際卡組織提供的匯率差。唯一的「優點」是方便企業報帳,因為能立即知道確切的台幣金額,但這是以多付 5%~10% 的隱藏費用為代價。

Q2: 我選台幣結帳,就能避開 1.5% 海外手續費嗎?

錯誤。

這是一個極大的迷思。你避開了發卡行的 FCC(外幣轉換費),但大多數台灣銀行仍會收取 跨境交易費(約 1.5%),因為交易發生地在國外。同時,你還承受了 DCC 3%~18% 的惡劣匯率。

信用卡 DCC 動態貨幣轉換是什麼?加密卡如何避開陷阱?

不會。

行動支付只是將實體卡虛擬化,底層的交易協議依然會傳送卡片的 BIN 資訊。刷卡機仍會跳出 DCC 選項,你還是需要注意刷卡機螢幕上的選擇。

Q4: 如果我用新加坡加密卡在「台灣」刷卡,該選什麼幣別?

選「新台幣 (TWD)」。

由於卡片被識別為外國卡(新加坡),系統會跳出 DCC。你在台灣,TWD 才是當地的 Local Currency。若選 SGD,你將被台灣商家收取 DCC 費用,導致多重匯損。

您可能也會喜歡

川普政府成立「Tech Force」國家科技部隊 與蘋果、OpenAI、NVIDIA 招募工程師

Gemini交易所在美國50州全面上架預測市場!Winklevoss兄弟博弈終於兌現