- 原文:《The retail trade: crypto vs equities》

- 作者:Wintermute

- 編譯:Zombit

散戶活動曾長期主導加密市場。透過投機交易、反身性的逢低買入,以及在各類代幣之間靈活輪動資金,散戶定義了每一輪主要牛熊週期。然而,最新數據顯示,散戶與加密市場之間的關係正在發生變化。

我們已多次指出,股市正吸走散戶對山寨幣的關注。如今,摩根大通策略團隊的最新數據,結合我們自有的資金流數據顯示:股票與加密資產正逐漸成為彼此的替代性風險資產。

關係反轉

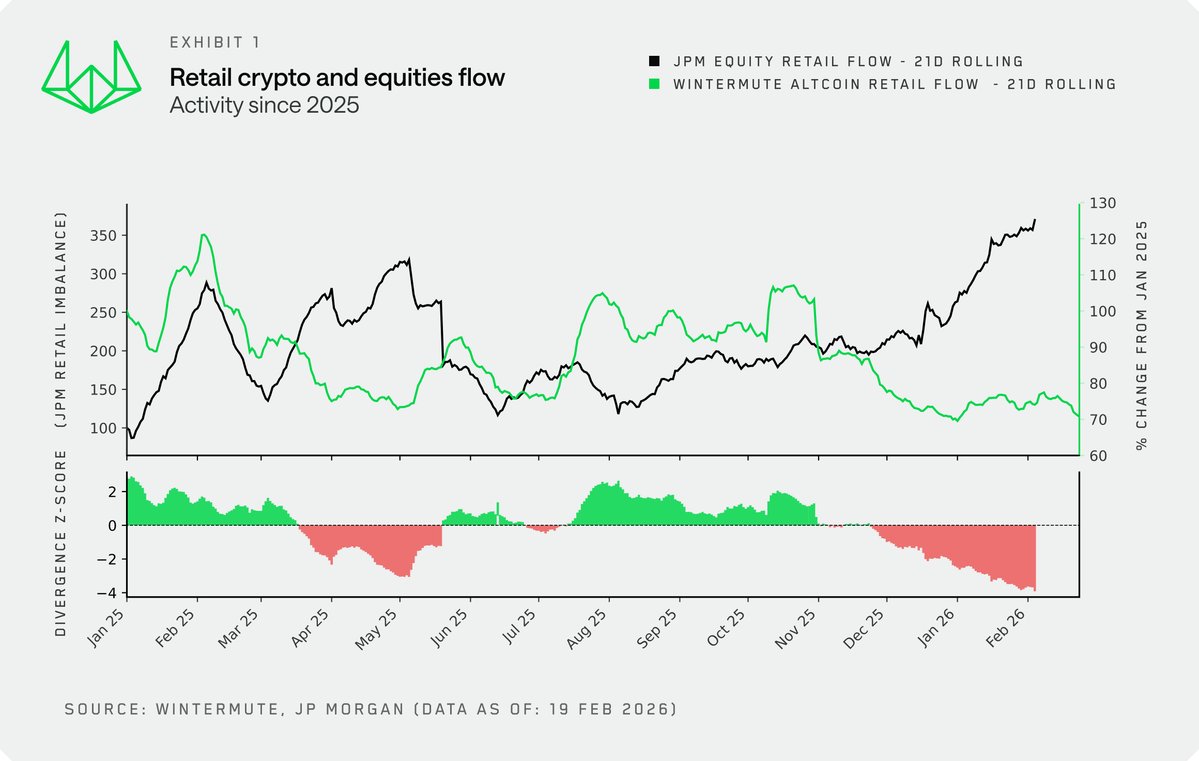

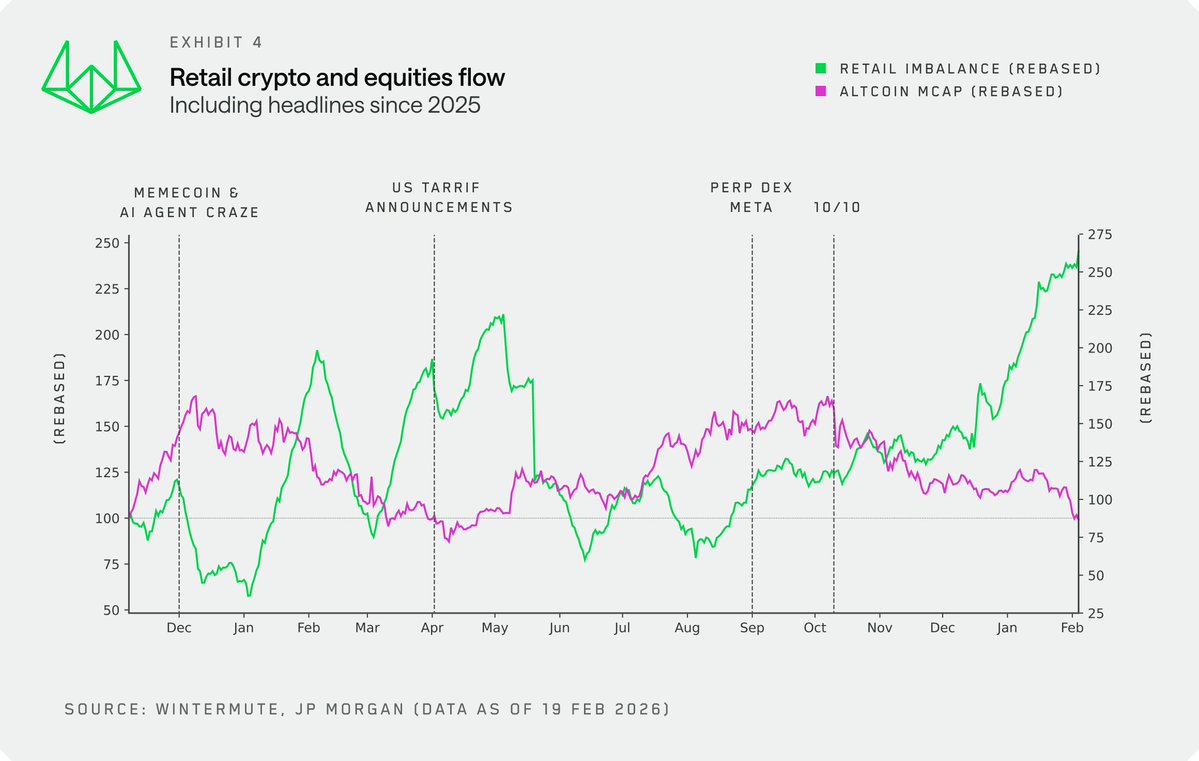

將 Wintermute 的加密散戶資金流數據與摩根大通的股票散戶流入數據疊加後,可以更清楚觀察兩者之間的變化。

歷史上,兩者大致同向波動。直到 2024 年底之前,「風險偏好升溫」(risk-on)通常意味著散戶同時買入股票與加密資產——兩者在某種程度上都是過剩資本(如 M2)與風險胃納的釋放出口。

但自 2024 年底以來,這種同步關係出現斷裂。如今的背離程度創下近年最大差距:散戶以創紀錄的速度湧入股票市場,卻在加密市場保持觀望。

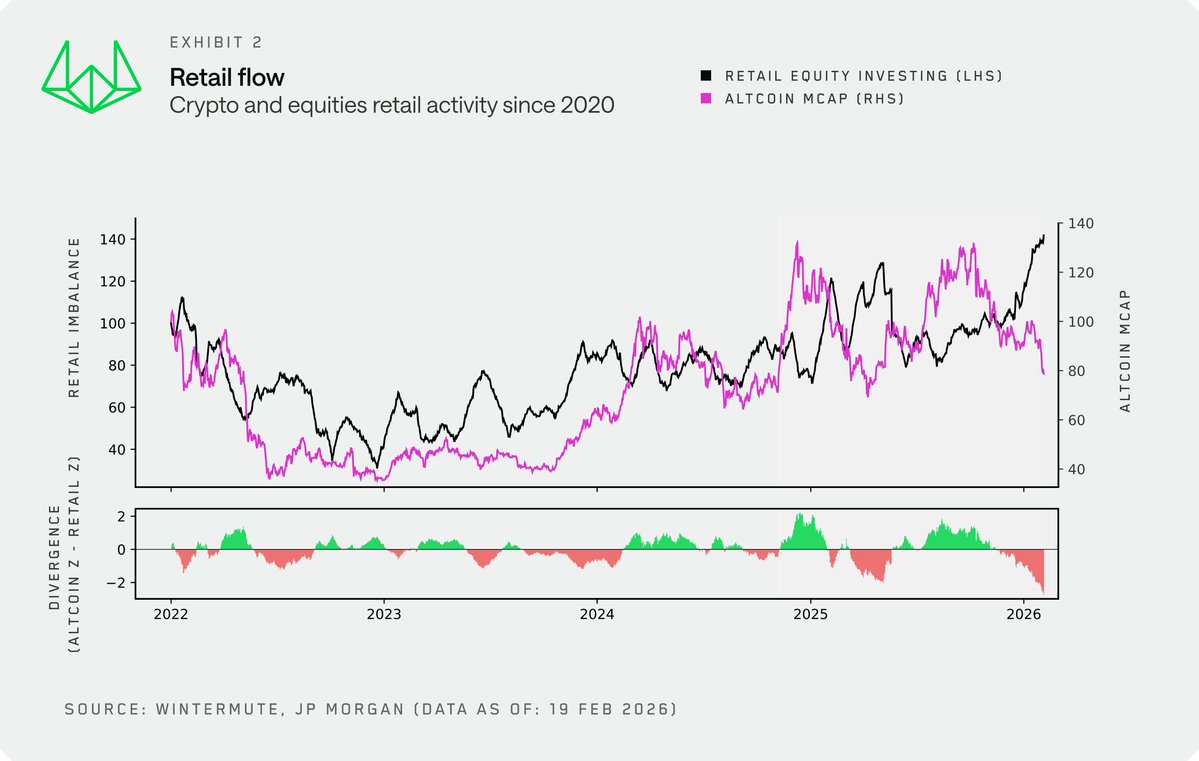

若拉長時間尺度,以山寨幣總市值作為散戶加密活動的長期代理指標(其與我們的散戶資金流數據高度吻合,且歷史更長),可以看到:2022 年至 2024 年底,加密與股票大致同步波動,均被視為高風險投資類別。然而 2024 年底的脫鉤極為明顯,散戶行為也變得更加短期化、波動化,而非結構性配置。

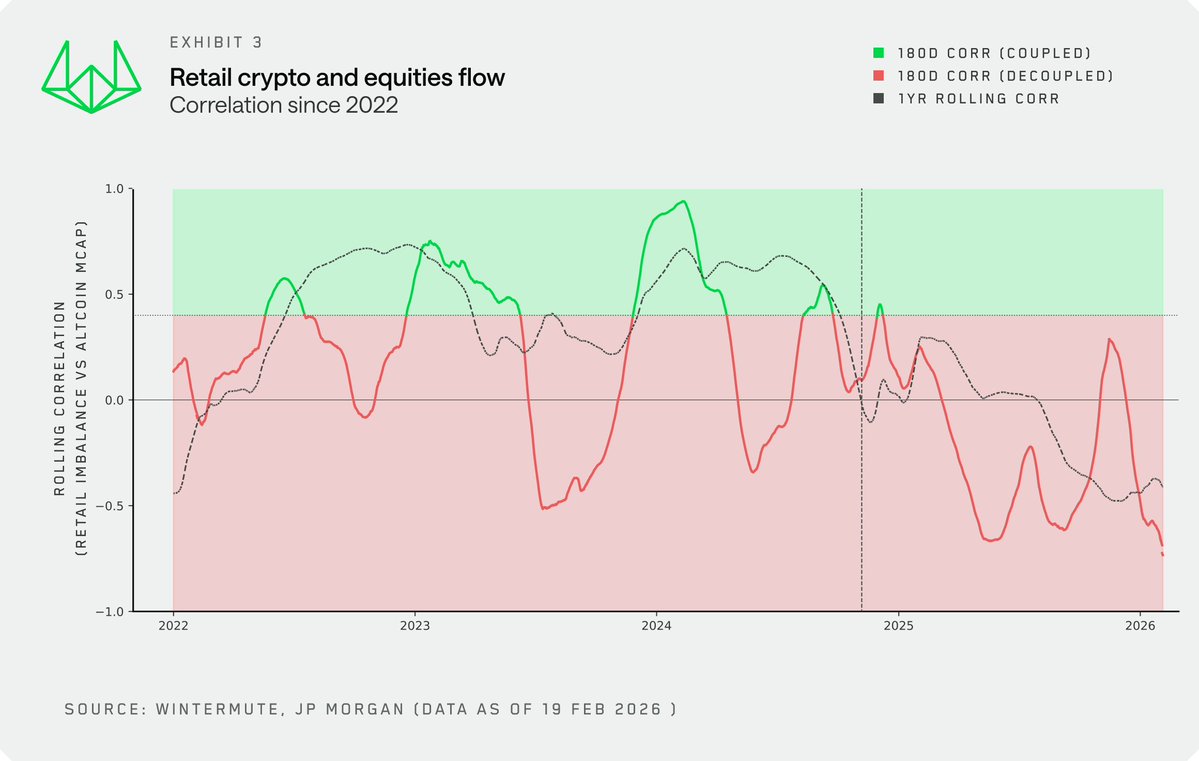

滾動相關係數亦證實這一轉變——原本整體為正相關的關係,如今已轉為負相關。散戶正在「二選一」配置,而非同時押注兩邊。

當我們聚焦於 2025 年並疊加關鍵事件時,動態更加清晰:

- 當股票市場活動停滯時,迷因幣與 AI 代理迎來炒作窗口,散戶在其他地方尋找投機機會

- 散戶持續積極逢低買入股票,無論是在 2025 年 4 月關稅公告期間,還是在近期

- 10 月 10 日之後,幾乎完全轉向股票市場的趨勢仍在持續

因果關係

需要指出的是,我們並不認為加密散戶活動規模足以從股票市場抽走資金。我們的意思是,股票市場中散戶活動的提升正在抽走加密市場的空氣。

新數據也證實了這一點。股票市場的散戶活動已成為加密投資者應密切關注的新因素,以識別加密市場何時可能出現更持續的散戶買盤窗口。

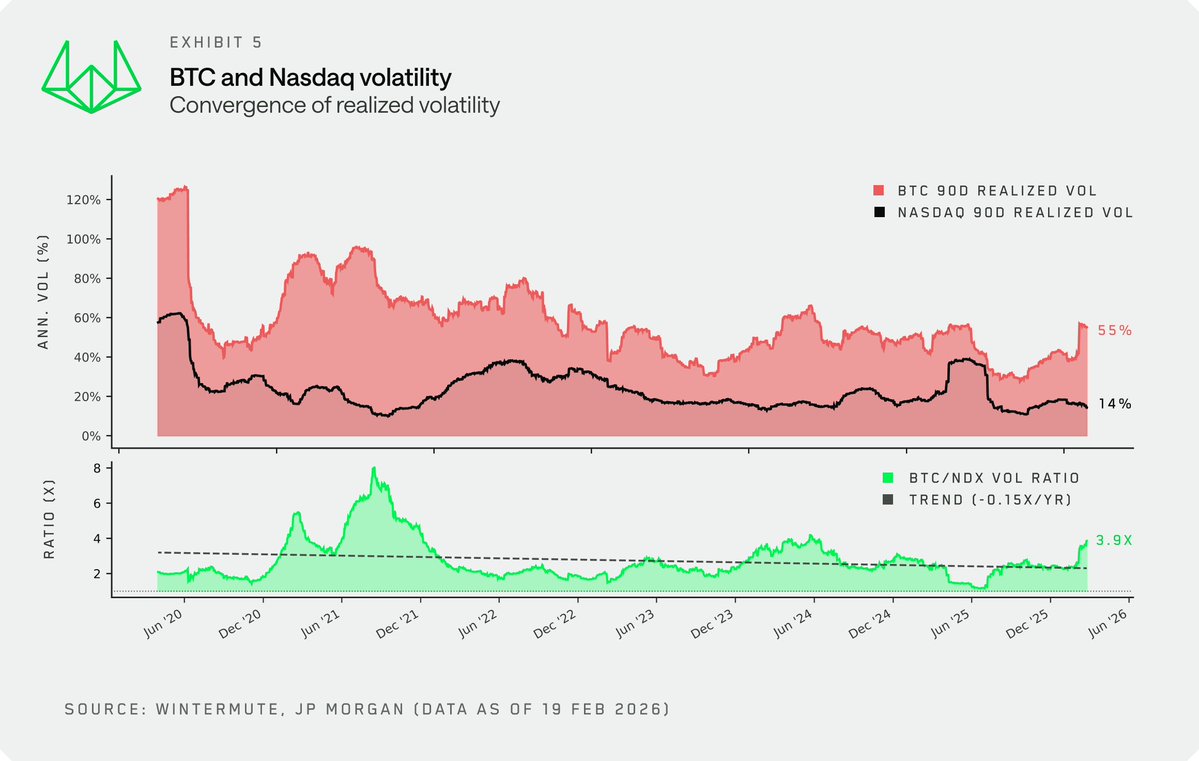

波動率才是產品

散戶進入加密市場的重要原因之一,就是波動率。波動率本身就是產品。

儘管加密市場的波動率仍高於股票市場,但實現波動率正在結構性壓縮,且短期內難以逆轉。BTC 與納斯達克指數(NDX)的波動率比率持續下降,2025 年上半年甚至跌破 2 倍。

原因包括:

- 市場成熟化:更多專業投資者進場,加上 ETF 與新型流動性工具(如 DATs),削弱了過往的劇烈反身性波動

- 市場規模擴大:即使距離歷史高點仍下跌 40%,在 2.3 兆美元市值規模下,需要遠比五年前更多資金才能推動價格

隨著波動壓縮,加密對散戶最具吸引力的特質正在減弱。2021–2022 年那種劇烈漲跌、吸引一整代散戶進場的行情,如今已不復存在。對追逐波動的散戶而言,股票正變得更具吸引力。

技術因素的推動

除了加密市場結構本身之外,技術因素也在加速這一轉變,且這點討論不足。

加密貨幣進出門檻 —— 金融科技與傳統券商整合加密交易(或加密平台整合股票交易)降低了進場門檻。但更重要的是,這對資金撤出意味著什麼。在過去週期中,進場摩擦使資金一旦進入加密市場後較難離開,從而在代幣之間自然循環。如今,這些無縫的進出通道使資金可以在加密與股票之間輕鬆流動。

優勢感 —— 散戶似乎越來越被股票市場吸引,部分原因在於 AI 帶來的新「優勢感」。大型語言模型顯著提升了散戶的分析能力,使其感覺站在更公平的競技場上。

這種感覺在加密市場中並不存在 —— 雖然可以基於數據進行加密分析,但缺乏共識估值框架與清晰的代幣價值捕獲機制,同時可投資標的持續擴張,使散戶難以建立「優勢感」。

結論

曾經為加密市場提供最穩定反身性需求來源的散戶,如今正將風險偏好轉移至其他資產。

股票市場提供競爭力日益提升的波動性、分析工具帶來的優勢感,以及與加密無縫銜接的交易體驗。加密資產仍存在於散戶投資組合中,但已不再是主要投機載體,而只是眾多選項之一。

這一轉變也改變了市場分析方式。許多過去有效的指標已失效。對加密投資者而言,僅僅結合風險偏好指標與加密原生框架已不再足夠。

未來,必須以多資產投資組合視角來看待加密市場——就像股票與固定收益市場長期採用的方式一樣。

Source

您可能也會喜歡

《吉他英雄》原班團隊回歸 RedOctane 發表全新音樂遊戲《Stage Tour》

Tim Cook 暗示新品週 彩色入門 MacBook 與 iPhone 17e 下週登場